Kế toán chi phí chất lượng sản phẩm tại Công ty Cổ phần Gạch men Cosevco

Trong nền kinh tế thị trường với sự hội nhập toàn cầu đã dẫn đến cạnh tranh ngày càng khốc kiệt giữa các công ty trong ngành, để tồn tại các công ty cần phải duy trì lợi thế cạnh tranh với một nguồn lực hạn chế. Kiểm soát chặt chẽ việc quản lý sử dụng tất cả các nguồn lực trong một quá trình sản xuất trở thành vấn đề cần quan tâm do sự cạnh tranh cao giữa những người chơi trong thị trường hiện tại. Các nguồn lực – con người, vật liệu, máy móc và thời gian – được sử dụng sao cho tiết kiệm chi phí nhất để đảm bảo lợi nhuận của doanh nghiệp và đồng thời không có sự cắt giảm chất lượng là ưu tiên hàng đầu. Kịch bản thị trường toàn cầu hoá cạnh tranh ngày càng cao, do đó việc quản lý và kế toán tài chính đóng vai trò quan trọng trong việc đo lường và kiểm soát các thành phần của chi phí sản xuất. Mặt khác, cải tiến chất lượng các chương trình để đạt được những cải tiến liên tục đã trở nên cần thiết đối với bất kỳ doanh nghiệp nào tổ chức để phát triển thuận lợi về phía trước với sự gia tăng thị trường. Câu hỏi là làm thế nào để đạt được cả hai mục tiêu này mà không làm mất đi lợi ích của tổ chức?

Kiến thức về chi phí do thiếu hụt chất lượng và tính năng không đầy đủ, COQ (Chi phí Chất lượng) là một trợ giúp hữu ích để câu trả lời cho câu hỏi này. Bằng cách nghiên cứu phân tích chi phí chất lượng, người ta sẽ có cơ hội thực hiện các hoạt động cải tiến hiệu quả, trước tiên phải giải quyết các vấn đề gây ra chi phí cao nhất. Khi chi phí chất lượng của công ty được xác định, nhân viên và người quản lý của họ nhận ra chi phí thường cao đáng kể khi mức chất lượng không theo đúng chuẩn. Việc thực hiện này có thể có những tác động tích cực lên cả động lực và hoạt động cải tiến trong công ty (Sörqvist 1998). Ý nghĩa của chất lượng như cải thiện khả năng cạnh tranh của sản phẩm và chức năng của một công ty đã trở nên rõ ràng hơn theo thời gian. Do đó, ý nghĩa của một hệ thống kiểm soát chất lượng hiệu quả ngày càng trở nên cần thiết. Một trong những vấn đề trong việc cải thiện và kiểm soát chất lượng là thiếu các chỉ số minh hoạ, hoặc các tham số, mà với sự hỗ trợ của nó có thể giúp đo lường và làm theo mục tiêu chất lượng và đạt chất lượng. Các hệ thống thông tin của các công ty thường đưa ra những thông tin phong phú liên quan đến các quy trình tài chính. Sự phát triển của hệ thống dữ liệu đã cải thiện hơn nữa luồng thông tin nội bộ trong các doanh nghiệp. Ngoài ra, các quy trình thực tế của một công ty bây giờ mang lại hiệu quả hơn mang tính kiểm soát có hệ thống. Điều này có nghĩa là có thể đặt ra các mục tiêu rõ ràng và có thể đo lường, đo lường sự thực hiện, báo cáo sự khác biệt giữa các mục tiêu và thực hiện và thực hiện các hành động phù hợp khắc phục độ lệch.

Việc đánh giá tình hình chất lượng của công ty có thể được thực hiện dễ dàng hơn bằng cách sử dụng các phép đo tài chính. Điều này rất quan trọng bởi vì các thuật ngữ được các chuyên gia chất lượng sử dụng không quen thuộc với hầu hết mọi người. Tầm quan trọng của chất lượng có thể được giải thích cho ban quản lý bằng cách sử dụng các chi phí có chất lượng. Bằng cách sử dụng chi phí chất lượng (Chi phí Chất lượng, COQ), sự quan tâm của quản lý trong việc cải thiện chất lượng có thể thu được. Tervonen [26] Crosby [9] cho rằng lý do nhà quản lý không quan tâm đến chất lượng thực tế là do các nhà thực hành chất lượng vẫn chưa thể hiện được quy mô thực của chi phí chất lượng và do đó ý nghĩa của chất lượng như một yếu tố quan trọng của cạnh tranh. Kế toán chi phí hiện đại và toàn diện dựa trên các khái niệm chất lượng hiện đại cho thấy chi phí chất lượng chiếm khoảng 15-20% doanh thu trong các công ty sản xuất Campanella & Corcoran [7].

Như có thể thấy, chi phí chất lượng dựa trên các khái niệm chất lượng hiện đại có vẻ rất lớn. Thật đáng ngạc nhiên nếu ban lãnh đạo công ty có thể đưa ra những quyết định hợp lý dựa trên kiến thức đại diện được cho là đỉnh của tảng băng trôi theo các phương pháp cũ. Nếu nguồn thông tin đằng sau quyết định bị méo mó thì quyết định không có cơ hội để đạt được các mục tiêu đặt ra. Chính điều này đã bắt đầu thôi thúc nhiều cộng đồng học thuật trên thế giới quan tâm hơn về việc nghiên cứu chi phí chất lượng (COQ) và chi phí chất lượng đã là một thành tố của chiến lược cải tiến chất lượng trong các doanh nghiệp tiên tiến trên thế giới. Tuy nhiên phần lớn những nghiên cứu trên cho thấy việc áp dụng các phương pháp COQ vẫn còn hạn chế và hầu hết các hệ thống đo COQ đang sử dụng đều không theo dõi được chi phí chất lượng O’Guin [19] điều này ngăn cản các nhà quản lý xác định vị trí của các cơ hội cải tiến chất lượng.

Tại Việt Nam, với năng lực sản xuất còn đơn gỉản so với các nước trong khu vực và trên thế giới nhưng lại đang đối mặt với sự cạnh tranh toàn cầu hóa, các nhà quản lý đang bắt đầu quan tâm nhiều hơn đến kế toán chi phí chất lượng, được xem là cơ sở tài chính để đưa ra các quyết định cải tiến chất lượng. Tuy nhiên, khái niệm COQ được xem như là một khái niệm khá mới với rất ít gần như không có nghiên cứu, thậm chí nếu có chỉ dừng lại ở việc thống kê lại các lý thuyết đã được công bố mà chưa có những bài nghiên cứu áp dụng thực tiễn tại các doanh nghiệp Việt Nam. Trong khi đó, Malmi et al. [18] cho rằng tài liệu COQ được thể hiện rõ nét trong các tổ chức sản xuất hoặc dịch vụ với các quy trình kinh doanh liên tục hoặc lặp đi lặp lại, trong đó các hoạt động giống hệt nhau hoặc tương tự và các giai đoạn làm việc được lặp lại trong cùng một trình tự hoặc trật tự, hàng loạt sau lô hoặc khách hàng sau khi khách hang, do đó để có thể hiểu hơn về COQ tại Việt Nam, tác giả chọn công ty sản xuất để nghiên cứu.

Bên cạnh đó, Sản xuất gạch ốp lát tại Việt Nam là một trong số ít các ngành công nghiệp vươn lên tầm cỡ khu vực và thế giới. Tổng công suất hiện đạt tới 500 triệu m2/năm, đứng đầu Đông Nam Á và thứ 6 thế giới. Đặc biệt, ngành gạch men Việt Nam sau giai đoạn khó khăn 2011-2013 đã bắt đầu hồi phục mạnh từ năm 2014 với sản lượng sản xuất và tiêu thụ tăng mạnh nhờ sự phục hồi của thị trường bất động sản [2]. Tuy có sự tăng trưởng lại về nhu cầu nhưng kèm theo đó là tính cạnh tranh ngày cang gay gắt (cả nước có khoảng 40 doanh nghiệp) do đối mặt với các nhà sản xuất nước ngoài đặc biệt là các công ty trung quốc với giá rẻ, mẫu mã đẹp như Taicera, Bạch Mã, Prime,.. do đó để có thể duy trì tính cạnh tranh, các công ty trong ngành gạch men phải cung cấp sản phẩm chất lượng cao vốn là lợi thế cạnh tranh của các công ty Việt Nam và trong phạm vi ngân sách. Qua đó, các công ty trong ngành sản xuất gạch là một lựa chọn hợp lý để nghiên cứu áp dụng kế toán chi phí chất lượng thì, và Công ty Cổ phần gạch men Cosevco là công ty đứng trong top các công ty trong ngành gạch, đứng đầu khu vực Miền trung Tây nguyên bao gồm các yếu tố đặc trưng của ngành, nhưng lại chưa có hệ thống kế toán theo dõi chi phí chất lượng.

Xuất phát từ ý nghĩa thực tiễn, khoản trống nghiên cứu nêu trên, tác giả đã nghiên cứu thực hiện đề tài: “Kế toán chi phí chất lượng sản phẩm tại Công ty Cổ phần Gạch men Cosevco”.

– Xây dựng mô hình kế toán chi phí chất lượng trên cơ sở quy trình sản xuất sản phẩm gạch men tại công ty cổ phần gạch men Cosevco. Điều này đạt được bằng cách đạt được các mục tiêu thành phần sau:

- Xác định mô hình kế toán chi phí chất lượng phù hợp áp dụng cho công ty Cosevco

- Xác định các chi phí chất lượng để xây dựng mô hình COQ của công ty trong đó đặc tính của công ty đóng một vai trò quan trọng.

- Đo lường được các chi phí chất lượng đã xác định một cách hợp lý.

- Đề xuất cách thức áp dụng mô hình COQ mới phát triển như một công cụ kế toán quản trị trong một môi trường kinh doanh gạch men của công ty cổ phần gạch men Cosevco.

– Dựa trên kết quả nghiên cứu đạt được, tác giả hi vọng có thể bài luận văn là cơ sở gợi ý nghiên cứu mở rộng số lớn tại các công ty thuộc ngành sản xuất gạch men trong tương lai.

3. Đối tượng và phạm vi nghiên cứu

- Đối tượng nghiên cứu: Các chi phí liên quan đến chất lượng của công tỷ Cổ phần gạch men Cosevco

- Phạm vi nghiên cứu:

– Phạm vi về mặt không gian: Luận văn nghiên cứu công ty cổ phần gạch men Cosevco .

– Phạm vi về mặt thời gian: Nghiên cứu trong giai đoạn 2014-2016.

Phương pháp nghiên cứu lý thuyết: Thu thập thông tin thông qua đọc sách báo, tài liệu nhằm tìm, chọn những khái niệm và tư tưởng cơ bản là cơ sở cho lý luận của đề tài, dự đoán về những thuộc tính của công ty cổ phần gạch men Cosevco tác động đến COQ, hình thành giả thuyết khoa học các chi phí chất lượng đưa vào mô hình, xây dựng những mô hình lý thuyết ban đầu.

Phương pháp nghiên cứu tình huống: Trên cơ sở mô hình COQ lý thuyết thông qua phương pháp nghiên cứu lý thuyết, tác giả quan sát, điều tra, chuyên gia, phân tích để xây dựng mô hình COQ phù hợp với công ty.

– Chương 1: Cơ sở lý thuyết về kế toán chi phí chất lượng (COQ).

– Chương 2: Xây dựng mô hình kế toán chi phí chất lượng sản phẩm tại công ty cổ phần COSEVCO.

– Chương 3: Kiến nghị và giải pháp.

6. Tổng quan tài liệu nghiên cứu

6.1. Các nghiên cứu trên thế giới:

6.2. Các nghiên cứu trên Việt Nam:

CHƯƠNG 1

CƠ SỞ LÝ THUYẾT VỀ KẾ TOÁN CHI PHÍ CHẤT LƯỢNG

1.1. TỔNG QUAN VỀ KẾ TOÁN CHI PHÍ CHẤT LƯỢNG

1.1.1. Khái niệm về chất lượng sản phẩm

Một định nghĩa chung chất lượng không thể được đưa ra chỉ đơn giản vì định nghĩa thống nhất về chất lượng không tồn tại nó chịu tác động của các yếu tố cải tiến liên tục, và thứ hai là bởi một định nghĩa nhất trí là một nhiệm vụ rất khó khăn – hầu như không thể nào dựa trên kiến thức hiện tại. [27]

Sau đây là một số định nghĩa về chất lượng được trình bày trong tài liệu mà tác giả tổng hợp được:

Juran định nghĩa chất lượng như sau: Chất lượng bao gồm những tính năng của sản phẩm đáp ứng được nhu cầu của khách hàng và qua đó đem lại sự hài lòng cho sản phẩm. Chất lượng bao gồm tự do khỏi những thiếu sót. Crosby đã xác định chất lượng như: Chất lượng phù hợp với yêu cầu. Định nghĩa về chất lượng của Juran do đó lớn hơn của Crosby. Feigenbaum định nghĩa chất lượng: Tổng sản phẩm tổng hợp và đặc điểm dịch vụ của tiếp thị, kỹ thuật, sản xuất và bảo trì thông qua đó sản phẩm và dịch vụ sử dụng sẽ đáp ứng được mong đợi của khách hàng. Horngren và cộng sự xác định chất lượng như sau: Chất lượng của một sản phẩm hoặc dịch vụ có nghĩa là nó phù hợp với một tiêu chuẩn định trước (và thường được công bố công bố).

Trong hướng dẫn của ASQC về giảm chi phí chất lượng, người ta nói về định nghĩa chất lượng, trong phần lớn các trường hợp, chất lượng phải phù hợp với bản vẽ và kế hoạch. Tuy nhiên, chất lượng được hiểu theo nghĩa rộng hơn của từ trong các hướng dẫn này, và nó có nghĩa là phù hợp với việc sử dụng của khách hàng [8]. Schonberger nói: “Chất lượng giống như nghệ thuật. Mọi người đều đứng lên và nhận ra nó khi họ nhìn thấy nó, nhưng mọi người đều định nghĩa nó theo một cách khác (Schonberger).

Như có thể thấy, chất lượng như một khái niệm rất phức tạp và đa dạng.

Bảng 1.1. Chất lượng sản phẩm [10]

| Yếu tố chất lượng | Mô tả kích thước chất lượng |

|---|---|

| Hiệu suất | Đặc điểm hoạt động chính của sản phẩm |

| Tính năng, đặc điểm | Các đặc tính làm tăng tính hấp dẫn của sản phẩm hoặc dịch vụ cho người dung |

| Độ tin cậy | Khả năng sản phẩm sẽ không hư hỏng trong khoảng thời gian cụ thể |

| Sự phù hợp | Độ chính xác mà sản phẩm hoặc dịch vụ đáp ứng các tiêu chuẩn cụ thể |

| Độ bền | Độ dài của cuộc đời sản phẩm |

| Khả năng phục vụ | Tốc độ mà sản phẩm có thể được đưa vào sử dụng khi nó bị hỏng |

| Tính thẩm mỹ | Mang tính chủ quan cho biết loại phản ứng mà người sử dụng cảm thấy chất lượng đối với sản phẩm hoặc dịch vụ dựa trên các biện pháp gián tiếp |

Lịch sử chi phí chất lượng

Một trong những ấn phẩm đầu tiên về ảnh hưởng tài chính của chất lượng, Kiểm soát tính kinh tế về chất lượng sản phẩm được sản xuất, được viết bởi Shewhart năm 1931 Tervonen [26]. Một trong những bài viết đầu tiên liên quan đến khái niệm chung về chi phí chất lượng có thể tìm thấy trong Cuốn sổ tay Quản lý Chất lượng của Tiến sĩ J. M. Juran, Chương I, ‘Kinh tế về Chất lượng’. Hầu hết các giấy tờ và các bài báo khác của thời đại đó đã đề cập đến các ứng dụng kinh tế hẹp hơn. Trong số những bài báo sớm nhất về các hệ thống chi phí chất lượng như chúng ta biết ngày nay là bài viết của WJ Messer năm 1957, “Quản lý Chất lượng và Chi phí Chất lượng”, bài báo của Harold Freeman năm 1960, “Cách đưa ra chi phí chất lượng để sử dụng nó” và Chương 5 của Tiến sĩ AV Cuốn sách cổ điển của Feigenbaum, “Kiểm soát chất lượng” Campanella [7]. Giai đoạn phát triển quan trọng nhất là việc giới thiệu bốn loại chi phí chất lượng (ngày nay) truyền thống. Feigenbaum là một trong những người đầu tiên thực hiện phân loại này. Tervonen.

Hội đồng Tiêu chuẩn Chất lượng Hoa Kỳ về Quản lý Chất lượng (ASQC) được thành lập vào năm 1961 để làm rõ mức độ và tầm quan trọng của sản phẩm (Campanella). Năm 1967, ASQC công bố “Chi phí Chất lượng – Cái gì và như thế nào” trong đó chi phí chất lượng chỉ được xác định theo danh mục và dựa vào Feigenbaum. Cuốn sách này đã được sửa đổi vào năm 1970 và năm 1974, và nó vẫn có thể là nói đến trong chủ đề này. Thực tế là việc nhấn mạnh vào việc đo lường và giảm (hoặc tối ưu hóa) các loại và yếu tố chi phí chất lượng chính. Các ấn phẩm khác của ASQC đề cập đến khía cạnh thực tế nhất về cách tính chi phí có chất lượng là ‘Hướng dẫn về Giảm Chi phí Chất lượng và’ Hướng dẫn Quản lý Chi phí Chất lượng Nhà cung cấp’ Dale & Plunkett [10].

Định nghĩa

Tính kinh tế về chất lượng là một thuật ngữ rộng Được sử dụng để định nghĩa kinh tế đằng sau phẩm chất thành tích Chiến lược trong Sản xuất và dịch vụ. Nó là còn được gọi là Chi phí Chất lượng (COQ) hoặc Phân tích chi phí chất lượng. Juran (1951), người chính thức đầu tiên giới thiệu khái niệm COQ trong Sổ tay Quản lý chất lượng. Theo ông, thuật ngữ “chi phí chất lượng” có ý nghĩa là chi phí kém chất lượng (chủ yếu là chi phí tìm và sửa chữa các sản phẩm bị lỗi). Theo truyền thống, chi phí chất lượng đã được giới hạn trong chi phí kiểm tra và thử nghiệm các sản phẩm đã hoàn thành. Các chi phí khác có chất lượng kém thường được phân loại là chi phí đầu vào và không được coi là chi phí có chất lượng.

Cách tiếp cận chi phí chất lượng“hiện đại”, nó được vẫn còn được sử dụng đển hôm nay, đã được phát triển hơn nữa bởi Feigenbaum (1956), Masser (1957), Freeman (1960). Các nhà nghiên cứu này, không giống như Juran (1951) người có xu hướng đo lường sản xuất và đầu ra, họ tập trung vào đo lường để đánh giá nếu dịch vụ hay sản phẩm tốt đáp ứng được mức độ mong muốn của sự hài lòng của khách hàng. Tuy nhiên, Crosby (1979) đóng góp lớn nhất đối với việc phổ biến khái niệm về chi phí chất lượng với cuốn sách của ông “Chất lượng là miễn phí”, nhấn mạnh rằng chất lượng có nghĩa là phù hợp, chi phí của chất lượng là chi phí của việc làm sai.

Ngoài ra, Blocher et al. (2002) giới thiệu khái niệm “nhà máy ẩn” đề cập đến việc sử dụng cơ sở vật chất và các nguồn lực cho mục đích sửa chữa, kiểm tra lại, tái chế và các hoạt động khắc phục khác liên quan đến chất lượng sản phẩm kém. Các chi phí này bị giấu đi bởi vì chúng thường được bao gồm trong tổng chi phí sản xuất chung. Chiadamrong (2003) đã định nghĩa “chi phí chất lượng ẩn” là chi phí để giải quyết các vấn đề về chất lượng vượt quá chi phí của các hoạt động.

1.2. LÝ THUYẾT NỀN KẾ TOÁN CHI PHÍ CHÂT LƯỢNG

Theo Ramudhin và cộng sự (2007), nghiên cứu những thách thức được đưa ra trong một mô hình kết hợp các chi phí chất lượng và mô hình mạng lưới chuỗi cung ứng. Ông cũng nói rằng nếu kịch bản kết hợp các chi phí hoạt động của mạng lưới chuỗi cung ứng với một loạt các chi phí chất lượng, thì tổng chi phí được giảm thiểu. Bởi vì chi phí của sự thất bại và khả năng chi phí bổ sung là giảm do các hoạt động khắc phục được thực hiện trong chuỗi. Cụ thể, trong giai đoạn thu mua của chuỗi cung ứng, chi phí thẩm định nguyên vật liệu sẽ được thức hiện, tạo điều kiện giảm thiểu chi phí tổn thất ở giai đoạn sau.

Do mục tiêu của chuỗi cung ứng là tối đa tổng giá trị (value) của chuỗi tạo ra. Giá trị của chuỗi được tạo ra từ sự chêch lệch giữa giá trị sản phẩm mà khách hàng mua (giá trị của khách hàng – customer value) với tổng chi phí phát sinh trong chuỗi để đáp ứng nhu cầu khách hàng. Muốn làm được điều này, chi phí phát sinh trong chuỗi phải ở mức thấp nhất và thường phát sinh ở giai đoạn đầu của chuỗi để tránh ảnh hưởng đến giai đoạn sau.

1.2.2. Quản lý chất lượng toàn diện (TQM)

TQM là phương pháp quản lý tập trung vào chất lượng để thỏa mãn khách hàng, dựa vào mọi thành viên, mang lại thành công lâu dài cho nhân viên, tổ chức và xã hội. Nói cách khác, TQM là một hệ thống hữu hiệu tích hợp những nỗ lực về duy trì, phát triển và cải tiến chất lượng của nhiều tổ nhóm trong tổ chức để có thể tiếp thị, áp dụng khoa học kỹ thuật, sản xuất và cung ứng dịch vụ nhằm thỏa mãn hoàn toàn nhu cầu của khách hàng một cách kinh tế nhất.

Mục đích cuối cùng của TQM là nhằm tối ưu hoá cho tổng hợp các yếu tố : Chất lượng, chi phí, giao hàng: đúng thời gian, địa điểm, số lượng, chủng loại…, an toàn cho nhân viên, xã hội và môi trường. Bằng việc luôn định hướng cắt giảm chi phí, thỏa mãn nhu cầu khách hàng và xã hội, cải tiến dịch vụ, gia tăng thị phần, thỏa mãn khách hàng nội bộ, đạt được sự cam kết thực hiện từ nhân viên, liên tục cải tiến, thành công bền vững từ đó đạt được chất lượng toàn diện cho hệ thống sản xuất của công ty. Tuy nhiên, nguồn lực là hạn chế để đạt được chất lượng, nên nhà quản lý cần phải xác định hoạt động quản lý chất lượng nào là cần thiết, hoạt động nào là không cần thiết, tức nhà quản lý cần quản lý chi phí chất lượng để đạt được hiệu quả cao nhật trong kết quả hoạt động kinh doanh của công ty.

1.3. CÁC PHƯƠNG PHÁP TIẾP CẬN ĐO LƯỜNG KẾ TOÁN CHI PHI CHẤT LƯỢNG

Theo Tsai và Hsu, 2010, việc thực hiện các chi phí chất lượng cung cấp đầu vào và phản hồi cho các hệ thống chất lượng có trách nhiệm nâng cao chất lượng. Đo lường chi phí chất lượng phải là một phần trong chương trình quản lý chất lượng của một công ty (Tye et al., 2011). Do đó, cần phải trình bày chi phí chất lượng theo hình thức ngôn ngữ tài chính để các thành viên của ban lãnh đạo có thể truyền đạt được những lợi ích có được một cách rõ ràng và hiệu quả (Yang, 2008).Tuy nhiên, Sansalvador và Brotons (2013) cho rằng một trong những vấn đề chính của dự toán chi phí chất lượng là sự tồn tại của chi phí chất lượng ẩn, định lượng của nó là không chắc chắn và chủ quan.

1.3.1. Các yếu tố chính của phương pháp tiếp cận PAF

Đo lường chi phí có chất lượng bắt nguồn từ đầu những năm 1950. Việc phân loại chi phí chất lượng Feigenbaum (1956) thành các loại phòng ngừa, thẩm định và thất bại quen thuộc đã được hầu hết mọi người chấp nhận (Plunkett và Dale) [10]. Nhiều hệ thống chi phí có chất lượng được dựa trên nghiên cứu của Juran, Crosby, và Feigenbaum. Các tác giả này đã phát triển các phép đo cơ bản của COQ bằng cách phân loại các loại chi phí có chất lượng thành phòng ngừa, đánh giá, chi phí tổn thất nội bộ và bên ngoài. Hơn nữa, chi phí phòng ngừa và thẩm định là chi phí để phù hợp, trong khi chi phí chi phí không phù hợp. Mô hình chi phí chất lượng đo lường chi phí phòng ngừa và thẩm định, so sánh với chi phí tổn thất nội bộ và bên ngoài. Feigenbaum được xem là người khởi xướng phân loại chi phí có chất lượng (Dale & Plunkett 1991: 26). Feigenbaum (1983: 111-112) chia chi phí chất lượng thành hai loại chính: chi phí kiểm soát và chi phí không kiểm soát được.

Sau khi Feigenbaum (1956) phân loại chi phí chất lượng thành công tác phòng ngừa và đánh giá (PAF), chương trình PAF đã trở thành phổ biến được chấp nhận về chi phí có chất lượng. Oakland (1993: 186-189) mô tả những chi phí này như sau. Chi phí phòng ngừa được kết hợp với việc thiết kế, thực hiện và duy trì hệ thống quản lý chất lượng tổng thể. Chi phí dự phòng được lập kế hoạch và phát sinh trước khi hoạt động. Chi phí thẩm định liên quan đến việc đánh giá của nhà cung cấp và khách hàng về vật liệu, quy trình, sản phẩm trung gian, sản phẩm và dịch vụ đã mua để đảm bảo phù hợp với các yêu cầu cụ thể. Chi phí tổn thất nội bộ xảy ra khi kết quả công việc không đạt được tiêu chuẩn chất lượng thiết kế và được phát hiện trước khi chuyển đến khách hàng. Chi phí thất bại bên ngoài xảy ra khi sản phẩm hoặc dịch vụ không đạt được tiêu chuẩn chất lượng thiết kế nhưng không phát hiện được cho đến khi chuyển giao cho khách hàng.

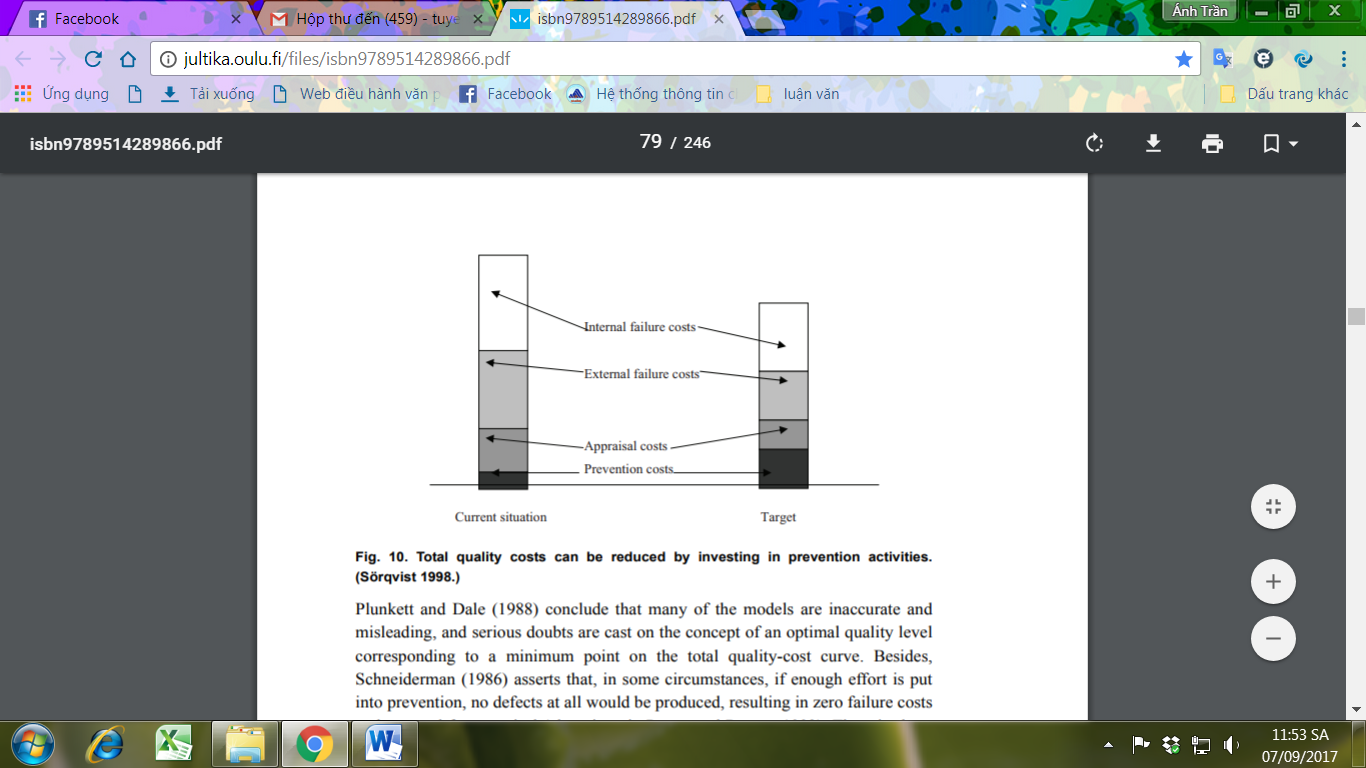

Plunkett và Dale (1988) tuyên bố rằng một trong những mục tiêu của quản lý chất lượng tổng thể (TQM) là đáp ứng các yêu cầu của khách hàng với chi phí thấp hơn. Với mục đích này, chúng ta phải biết được sự tương tác giữa các hoạt động liên quan đến chất lượng liên quan đến phòng ngừa, thẩm định, thất bại nội bộ và chi phí thất bại bên ngoài.Nói chung, giả thuyết cơ bản của các mô hình này là “đầu tư vào các hoạt động phòng ngừa và đánh giá sẽ đem lại những phần thưởng đẹp từ giảm chi phí thất bại, và việc đầu tư thêm vào các hoạt động phòng ngừa sẽ cho thấy lợi nhuận từ việc giảm chi phí thẩm định”. Hình 1.1 trình bày ý tưởng tăng cường các hoạt động phòng ngừa dẫn đến giảm tổng chi phí chất lượng.

Mục tiêu

Tình hình hiện tài

CP thẩm định

CP phòng ngừa

CP tổn thất nội bộ

CP tổn thất bên ngoài

Hình 1.1. Tổng chi phí chất lượng có thể được giảm bằng cách đầu tư vào các hoạt động dự phòng. (Sörqvist)[24]

1.3.2. Mô hình chi phí chất lượng – “truyền thống” và “mới”

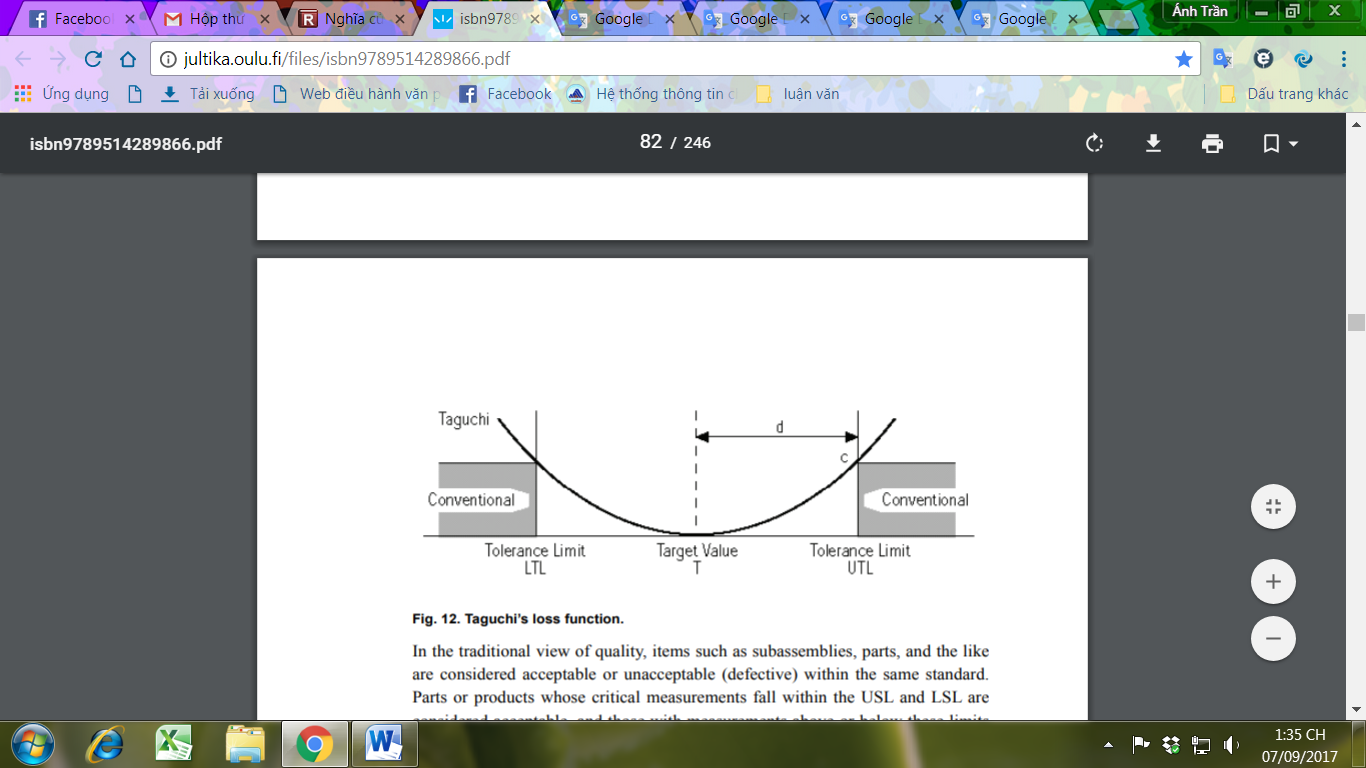

Chất lượng là một cấu trúc phức tạp liên quan đến một số thuộc tính và được định nghĩa đơn giản là sự phù hợp với các yêu cầu kỹ thuật thiết kế (cho hoạt động sản xuất). Các thông số kỹ thuật thiết kế nói chung bao gồm giá trị danh nghĩa hoặc mục tiêu và khoản dung sai phù hợp với biến đổi quy trình của một số tham số quan trọng của đặc tính. Dung sai thường được chỉ định bởi một giới hạn đặc tả trên (USL) 24 và giới hạn đặc tả thấp hơn (LSL). (Diallo và cộng sự)[24]. Điều này được minh họa trong hình 1.2

Giá trị mục tiêu

T

Giới hạn dung sai

USL

Giới hạn dung sai

USL

Quy ước

Quy ước

Hình 1.2. Chức năng mất mát của Taguchi [16]

Theo quan niệm truyền thống về chất lượng, các mặt hàng như các bộ phận phụ, bộ phận, và tương tự được xem là chấp nhận được hoặc không được chấp nhận (bị lỗi) trong cùng một tiêu chuẩn. Các bộ phận hoặc sản phẩm có các phép đo quan trọng nằm trong phạm vi USL và LSL được coi là có thể chấp nhận được, và những thiết bị có các phép đo trên hoặc dưới các giới hạn này được coi là lỗi hoặc không thể chấp nhận.

Từ quan điểm của COQ, các phương pháp tính chi phí truyền thống chỉ tập trung vào chi phí phát sinh trong việc sản xuất các bộ phận hoặc sản phẩm bị lỗi hoặc không được chấp nhận. Nghĩa là, chi phí sản xuất hoặc tái chế (nguyên vật liệu trực tiếp, lao động trực tiếp và chi phí sản xuất) của các đơn vị không đạt tiêu chuẩn kiểm soát chất lượng (thông số kỹ thuật) được coi là lỗ.

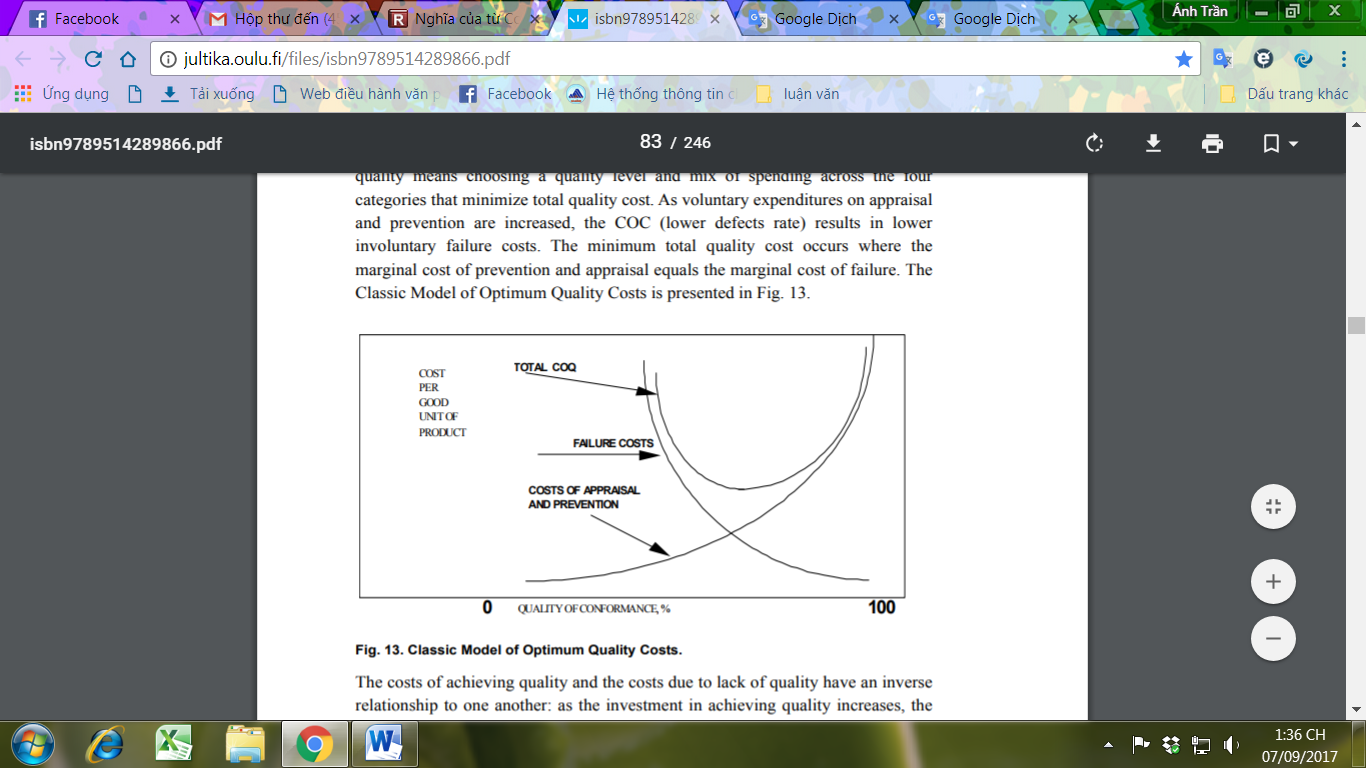

Ưu điểm của phân loại COQ truyền thống là nó cung cấp một khuôn khổ để định lượng và giảm thiểu tổng chi phí chất lượng. Mô hình cổ điển về chi phí chất lượng tối ưu, có hàm lượng chi phí chất lượng tổng thể hình chữ U, lõm. Nó cũng cho thấy khái niệm rằng quản lý chiến lược hiệu quả về chất lượng có nghĩa là chọn mức chất lượng và sự pha trộn của chi tiêu trong bốn loại nhằm giảm thiểu tổng chi phí chất lượng. Khi chi phí tự nguyện về thẩm định và phòng chống tăng lên, COC (tỷ lệ khuyết tật thấp) dẫn đến chi phí thấp hơn không thành tựu thất bại. Tổng chi phí chất lượng tối thiểu xảy ra khi chi phí dự phòng và đánh giá cận biên bằng chi phí biên của thất bại. Mô hình cổ điển của Chi phí Chất lượng Tối ưu được trình bày trong Hình 1.3.

Số lượng phù hợp, %

Chi phí thẩm định và phòng ngừa

Chi phí thất bại

Tổng COQ

Chi phí cho một đơn vị sản phẩm tốt

Hình 1.3. Mô hình Cổ điển về Chi phí Chất lượng Tối ưu

Chi phí để đạt được chất lượng và chi phí do thiếu chất lượng có mối quan hệ nghịch đảo với nhau: như đầu tư để đạt được chất lượng tăng lên, chi phí do thiếu chất lượng giảm. Mối quan hệ này và ảnh hưởng của nó đối với tổng chi phí chất lượng (TCOQ) thường được biểu diễn dưới dạng một tập hợp các đường cong hai chiều làm chi phí so với chất lượng. Trong các mô hình COQ truyền thống, TCOQ có một điểm giảm dần lợi nhuận, tối thiểu là trước khi đạt được 100 phần trăm của biện pháp chất lượng.

Chi phí truyền thống của mô hình chất lượng đã bị chỉ trích trong các nghiên cứu gần đây. Một phân tích cẩn thận về mô hình truyền thống của COQ cho thấy một số vấn đề. Mô hình cho thấy rằng mức tối ưu của chi phí chất lượng xảy ra ở sự tuân thủ dưới 100 phần trăm. Mô hình mô tả một ngày càng dốc đánh giá và chi phí dự phòng là một ứng dụng của lý thuyết kinh tế cổ điển về giảm dần lợi nhuận biên so với giảm đầu ra bị lỗi. Khi tỷ lệ sản xuất bị lỗi giảm, chi phí tổn thất giảm với tốc độ ngày càng tăng. Mặc dù bản chất chung của các đường cong chi phí xuất hiện hợp lý, hình dạng chính xác của các đường cong chi phí là một câu hỏi thực nghiệm.

Những tiến bộ về công nghệ trong việc kiểm tra tự động, cùng với các yếu tố khác như chi phí lao động cao, linh hoạt và độ tin cậy, dẫn đến một số lượng lớn các công ty đầu tư vào các hệ thống thẩm định hoặc đo lường trực tuyến. Các thiết bị đo mới đã tăng khả năng đo các bộ phận đáng tin cậy hơn cho các điều kiện hơn ở một tốc độ chu kỳ cao hơn. Do đó chi phí thẩm định trong môi trường sản xuất mới tương đối bằng phẳng (hoặc cố định). Khi thiết bị đã được lắp đặt, có rất ít sự khác biệt về chi phí thẩm định khi kiểm tra một vài đơn vị hoặc tất cả các đầu ra. (Diallo và cộng sự, 1995: 22).

Tổng COQ

Số lượng phù hợp, %

Chi phí thẩm định và phòng ngừa

Chi phí thất bại

Chi phí cho một đơn vị sản phẩm tốt

Hình 1.4. Chi phí mới của mô hình chất lượng

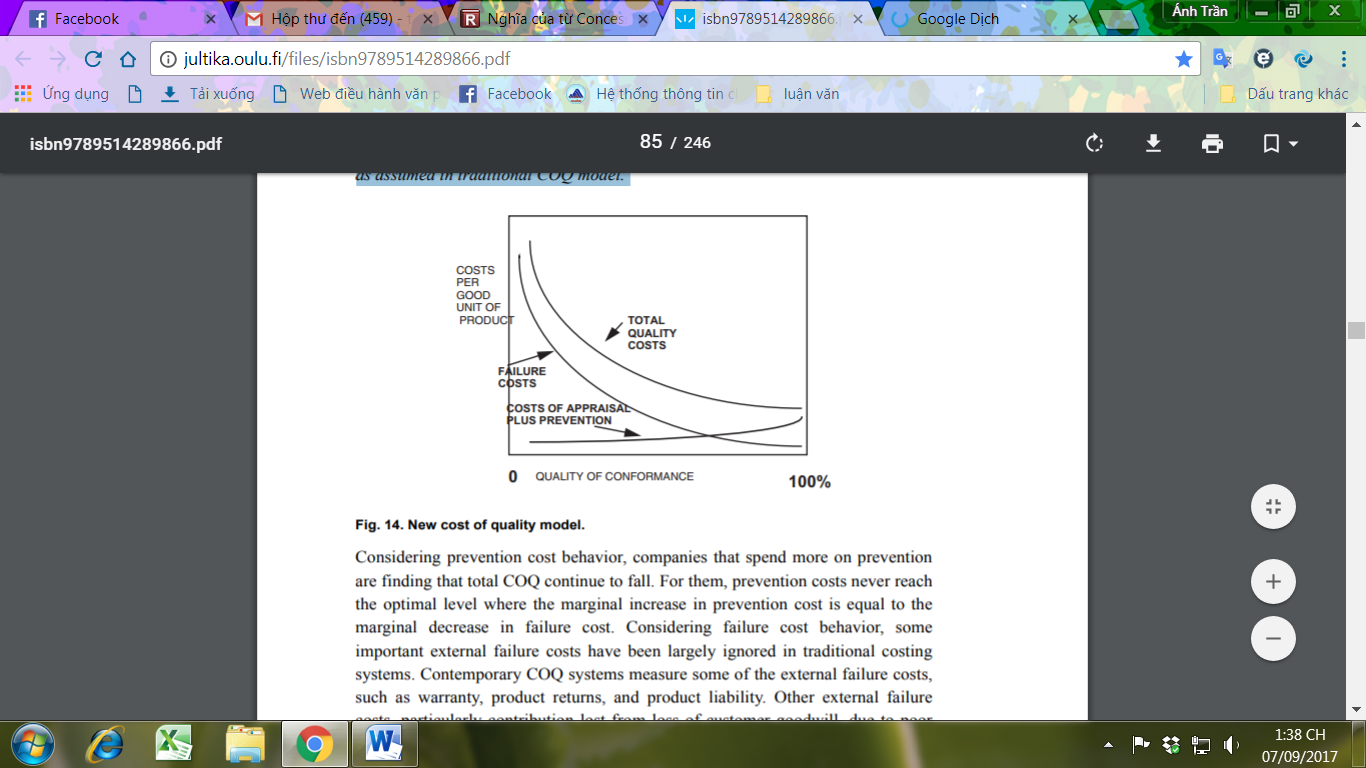

Xem xét hành vi phòng ngừa chi phí, các công ty chi tiêu nhiều hơn cho phòng ngừa đang tìm kiếm rằng tổng số COQ tiếp tục giảm. Đối với họ, chi phí phòng ngừa không bao giờ đạt đến mức tối ưu, khi chi phí phòng ngừa tăng nhẹ bằng với chi phí giảm thất thoát. Xem xét hành vi chi phí không thành công, một số chi phí thất bại quan trọng bên ngoài đã được bỏ qua trong các hệ thống chi phí truyền thống. Hệ thống COQ đương đại đo lường một số chi phí thất bại bên ngoài, chẳng hạn như bảo hành, trả lại sản phẩm và trách nhiệm sản phẩm. Các chi phí thất bại bên ngoài khác, đặc biệt là đóng góp do mất mát thiện chí của khách hàng, do chất lượng thấp hoặc cơ hội bị bỏ lỡ, rất khó đo lường, do đó các chi phí này đã bị bỏ qua. Những COQ “ẩn” hoặc gián tiếp trở nên có ý nghĩa trong môi trường cạnh tranh dựa trên chất lượng và có thể sẽ rất cao ở mức tuân thủ dưới 100 phần trăm.

Rất ít công ty cố gắng đo lường hoặc ước tính ảnh hưởng của chất lượng kém đối với doanh số bán hàng trong tương lai. Thay vì cố gắng đo lường chi phí cơ hội của doanh thu bị mất, nhiều công ty dựa vào các biện pháp phi tài chính như lợi nhuận và khiếu nại của khách hàng để đánh giá tác động của chất lượng kém đối với doanh thu. Thật không may, các biện pháp này không cung cấp dấu hiệu về mức độ tài chính của mất doanh thu do các vấn đề chất lượng khác nhau (Atkinson, Hamburg và Ittner) [16].

Trong mô hình COQ truyền thống, tất cả các sản phẩm / bộ phận được coi là các đơn vị tốt được gán giá trị chất lượng tương đương nhau cho dù một phần / sản phẩm có thể rơi ngay trong giới hạn khoan dung trong khi một phần khác có thể phù hợp với giá trị đích. Nhà giáo chất lượng Nhật Taguchi không đồng ý với cách tiếp cận này. Lập luận của Taguchi là một sản phẩm không đáp ứng được tiêu chuẩn, có thể sẽ thất bại trong tay của khách hàng. Do đó, công ty có nguy cơ mất không chỉ khách hàng đó mà còn một số khác. Taguchi liên kết chất lượng thông qua giảm biến thể để chi phí bằng cách sử dụng chức năng mất chất lượng của mình. Dựa trên kinh nghiệm của mình, ông đề xuất một chức năng mất chất lượng bậc hai như là một sự ước lượng của chi phí thất bại bên ngoài. Hàm ý của chức năng là nếu quản lý quyết định không phải chịu chi phí tự nguyện để giảm biến đổi, nó sẽ tự động mất nhiều lần số tiền đó dưới hình thức chi phí bảo hành, đóng góp vì sự ốm đau của khách hàng, vân vân. (Diallo và cộng sự, 1995: 24-26)

Một mô hình chi phí sửa đổi (mới) của mô hình chất lượng trong Hình 5, dựa trên các cân nhắc trên, cho thấy đường cong tương đối bằng phẳng cho chi phí thẩm định và phòng ngừa so với đường cong truyền thống cho chi phí thẩm định và phòng ngừa. Quá trình sản xuất ổn định dẫn đến việc loại bỏ các nguyên nhân gốc rễ của các vấn đề biến đổi đòi hỏi phải có ít nỗ lực phòng ngừa hơn. Việc đạt được mức chất lượng mới có nghĩa là chi phí tổn thất bên trong và bên ngoài thấp hơn. Do đó, tổng chi phí về chất lượng (bao gồm cả chi phí vô hình và gián tiếp của sự thất bại) không bao giờ đạt mức tối thiểu dưới 100 phần trăm. Carr và Tyson (1992) cũng đạt được một kết luận tương tự và rất phê bình những nỗ lực nhằm giảm thiểu chất lượng đối với chi phí, như được đề xuất bởi mô hình chi phí chất lượng truyền thống.

Các vấn đề về chất lượng truyền thống và hiện đại cùng các khái niệm COQ, cùng với sự phát triển của công nghệ, tăng tính cạnh tranh và chi phí, cho thấy rằng bất kỳ hệ thống COQ nào được thiết kế để đạt được chất lượng cao với chi phí tối thiểu không thể dựa trên các khái niệm lỗi thời. Hơn nữa, sự hài lòng của khách hàng đã trở thành ưu tiên hàng đầu cho hầu hết các doanh nghiệp hiện nay. Tuy nhiên, nhiều hệ thống quản lý điều hành cho sản xuất tiếp tục nhấn mạnh đến quá trình thông qua và kiểm soát chi phí ngắn hạn trong các phòng ban riêng lẻ. Những hệ thống này dẫn đến mục tiêu đồng đẳng và các vấn đề di chuyển mục tiêu. Tức là, giảm thiểu chi phí của bộ phận cá nhân không giảm thiểu tổng chi phí của công ty, và các nhà quản lý sử dụng để quản lý các con số thay vì tập trung các hoạt động dẫn đến chất lượng cao hơn và chi phí thấp hơn. (Diallo và cộng sự, 1995: 24)

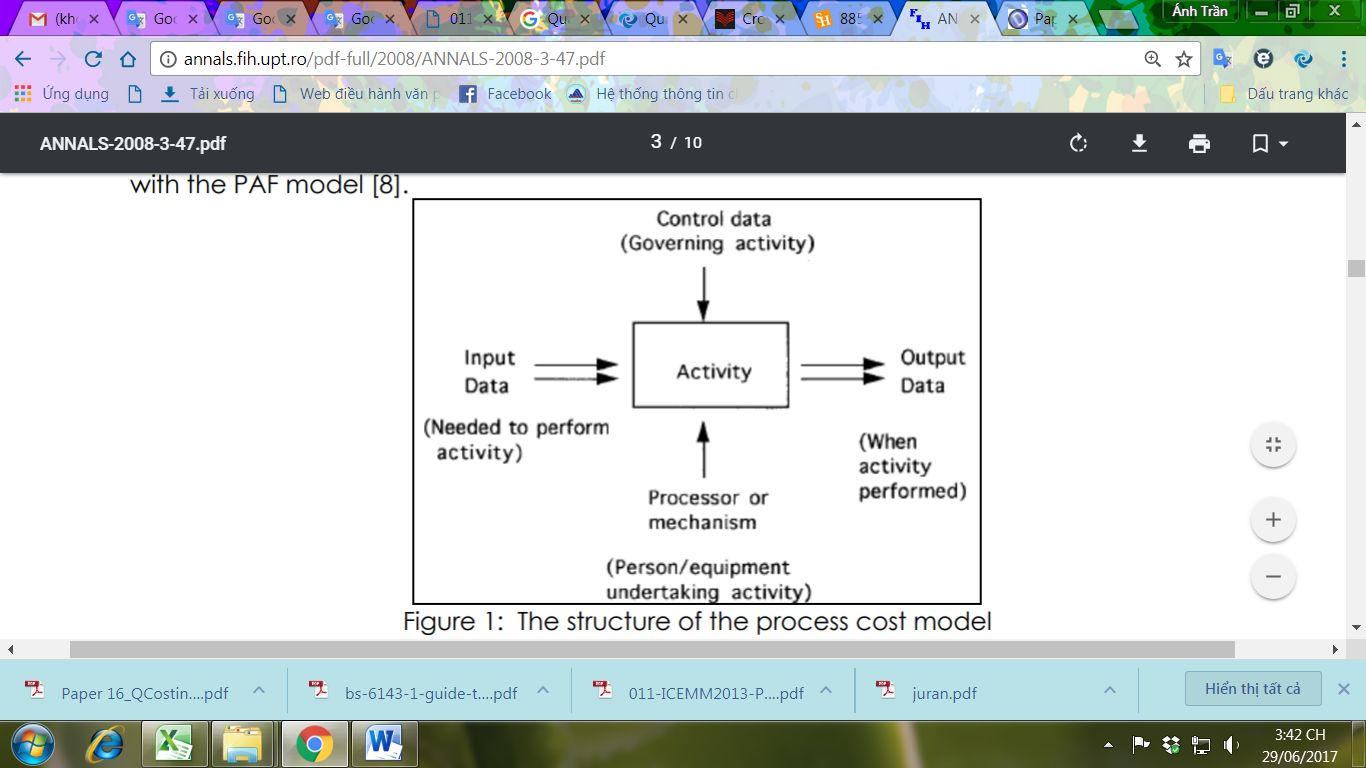

1.3.3. Phương pháp tiếp cận chi phí quá trình

Theo quan điểm của một số nhược điểm của mô hình PAF, cách tiếp cận chi phí quá trình, Mô tả trong BS sửa đổi 6143: Phần 1 có thể được sử dụng như là một sự thay thế. Cách tiếp cận này công nhận tầm quan trọng của đo lường chi phí quá trình và quyền sở hữu. Chi phí quá trình là Tổng chi phí phù hợp (CoC) và chi phí không phù hợp (CoNC) cho một Quy trình cụ thể. CoC là chi phí thực tế của quy trình cung cấp sản phẩm hoặc dịch vụ cho tiêu chuẩn bắt buộc, thời gian đầu tiên và mọi thời điểm, theo một quy trình nhất định. CoNC là Chi phí hỏng hóc liên quan đến quá trình không vận hành theo tiêu chuẩn yêu cầu. Theo định nghĩa này, chúng ta biết rằng nội dung phân loại này (CoC và CoNC) khác với của Crosby (PoC và PoNC) đã đề cập trước đó.

Mô hình chi phí quá trình có thể được phát triển cho bất kỳ quy trình nào trong tổ chức. Nó sẽ xác định tất cả các hoạt động và các thông số trong tiến trình sẽ được theo dõi bởi quy trình luồng quá trình. Sau đó, các hoạt động được lưu trữ được phân bổ là CoC hoặc CoNC và chi phí Chất lượng ở từng giai đoạn (CoC + CoNC) được tính toán hoặc ước tính. Cuối cùng, các lĩnh vực chính cho cải tiến qui trình được xác định và cải tiến bằng cách đầu tư vào các hoạt động phòng ngừa và thiết kế lại quy trình để giảm CoNC và CoC quá mức. Mô hình này tin rằng điều này sẽ giúp mở rộng khái niệm về chi phí chất lượng cho tất cả các chức năng của một doanh nghiệp và các tổ chức phi sản xuất và nó cũng khiến mọi người phải cân nhắc cụ thể hơn các quy trình được thực hiện trong tổ chức. Cấu trúc của Mô hình chi phí quá trình được trình bày sơ đồ trong Hình 1.5.

(cần thiết phải thực hiện hoạt động)

Người/thiết bị hoạt động

Quy trình hoặc cơ chế

(khi thực hiện hoạt động)

Dữ liệu ra

Kiểm soát dữ liệu

(hoạt động quản lý)

Dữ liệu vào

Hoạt động

Hình 1.5. Cấu trúc mô hình chi phí quá trình

Việc sử dụng mô hình chi phí quá trình được đề xuất như một phương pháp được ưu tiên để tính chất lượng trong TQM vì nó nhận ra tầm quan trọng của đo lường và sở hữu chi phí trong quá trình sản xuất, và trình bày cách tiếp cận tích hợp hơn về chất lượng hơn mô hình PAF.

Mô hình chi phí quá trình theo đuổi một chính sách cải tiến liên tục về các quy trình chính trong tổ chức và đổi mới ở những nơi thích hợp, mà chính nó phản ánh cả phương pháp tiếp cận kaizen và chu trình hoạch định kế hoạch hành động (PDCA) của Deming. Nó có thể Áp dụng cho cả ngành dịch vụ và sản xuất, và có thể được sử dụng để cải tiến quy trình với chi phí không phù hợp cao bằng cách tăng chi phí phòng ngừa hoặc với chi phí phù hợp quá mức. Các vấn đề về chất lượng và nguyên nhân của chúng có thể được xác định nhiều hơn nhanh hơn so với mô hình PAF. Tuy nhiên, một phân tích chính xác hoàn toàn về công ty hoạt động vào các quy trình liên kết mà không sao chép có thể tốn nhiều thời gian hơn với mô hình PAF.

Các PQC gián tiếp bao gồm khách hàng phải chịu chi phí, Chi phí vô hình và Chi phí Môi trường (so với Harrington 1987). Khách hàng phải chịu chi phí là chi phí mang lại cho khách hàng do chất lượng không đạt yêu cầu do nhà sản xuất cung cấp. Yếu tố này bao gồm nhiều chi phí tương tự như thất bại nội bộ ở nhà sản xuất. Chi phí vô hình bao gồm chi phí không hài lòng của khách hàng và chi phí tổn phí tái xuất. Chi phí không hài lòng của khách hàng xảy ra khi khách hàng kiềm chế từ mua lại sản phẩm do sự không hài lòng với hiệu suất tổng thể của sản phẩm. Chi phí tổn thất danh tiếng xảy ra khi khách hàng không mua bất kỳ sản phẩm nào từ nhà sản xuất, dựa trên kinh nghiệm kém với một sản phẩm cụ thể. Điều này phản ánh thái độ của khách hàng đối với công ty chứ không phải hướng đến một sản phẩm cụ thể. Chi phí môi trường bao gồm chi phí do hiệu quả môi trường ngắn và dài hạn của sản phẩm.

E:\DỮ LIỆU COP CỦA CHỊ YẾN\DAI HOC DA NANG\KE TOAN\TRAN THI TUYET ANH