Nghiên cứu sự hài lòng của người khai hải quan về dịch vụ hải quan điện tử tại Chi cục Hải quan cửa khẩu cảng Kỳ Hà

Sau 10 năm triển khai Chiến lược phát triển Hải quan đến năm 2020 theo Quyết định số 448/QĐ-TTg ngày 25/3/2011 của Thủ tướng Chính phủ, Hải quan Việt Nam đã có những bước tiến vượt bậc, đạt được nhiều thành tựu và kết quả to lớn trong công cuộc phát triển và hiện đại hóa của mình. Những kết quả, thành tựu đạt được đã và đang giúp cho ngành Hải quan ngày càng nâng cao hiệu lực, hiệu quả quản lý nhà nước về hải quan, được Chính phủ và xã hội đánh giá là một trong những cơ quan hành chính nhà nước đi đầu trong công tác cải cách và phát triển.

Là một đơn vị trong ngành Hải quan, sau hơn 08 năm triển khai và áp dụng hải quan điện tử tại Cục Hải quan tỉnh Quảng Nam nói chung và tại Chi cục HQCK cảng Kỳ Hà nói riêng đã góp phần giảm thời gian thông quan, giảm thời gian và chi phí cho doanh nghiệp, được cộng đồng doanh nghiệp và người khai hải quan đồng tình ủng hộ. Tuy nhiên bên cạnh những lợi ích mang lại, thì HQĐT vẫn còn những hạn chế cần phải khắc phục. Tại Chi cục HQCK cảng Kỳ Hà DN còn phản hồi về việc gặp một số khó khăn như: phần mềm khai báo còn nhiều lỗi, đường truyền thường bị gián đoạn, tinh thần thái độ phục vụ của công chức thừa hành chưa cao… gây nên nhiều khó khăn cho DN, tạo nên luồng tư tưởng không tốt làm ảnh hưởng đến hình ảnh của ngành và công cuộc cải cách hiện đại hóa của ngành Hải quan trong mắt người dân và doanh nghiệp.

Xuất phát từ yêu cầu thực tế, tác giả chọn đề tài “Nghiên cứu sự hài lòng của người khai hải quan về dịch vụ hải quan điện tử tại Chi cục Hải quan cửa khẩu cảng Kỳ Hà” nhằm xác định, đánh giá các nhân tố ảnh hưởng đến sự hài lòng của người khai hải quan về dịch vụ HQĐT tại Chi cục HQCK cảng Kỳ Hà, từ đó đề xuất một số kiến nghị với Lãnh đạo Chi cục HQCK cảng Kỳ Hà và Cục Hải quan tỉnh Quảng Nam nhằm nâng cao chất lượng dịch vụ HQĐT, tạo thuận lợi cho hoạt động thương mại quốc tế, nâng cao hiệu lực, hiệu quả quản lý nhà nước về hải quan, đồng thời giúp cho ngành Hải quan theo kịp sự phát triển của quá trình hội nhập kinh tế quốc tế ngày càng sâu rộng.

2. Mục tiêu nghiên cứu và câu hỏi nghiên cứu

2.1. Mục tiêu tổng quát: Phân tích sự hài lòng, đánh giá các nhân tố ảnh hưởng đến sự hài lòng của người khai hải quan về dịch vụ thủ tục hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà, trên cơ sở đó đề xuất kiến nghị hoàn thiện sự hài lòng của người khai hải quan về dịch vụ thủ tục hải quan điện tử.

2.2. Mục tiêu cụ thể:

– Hệ thống cơ sở lý thuyết về sự hài lòng của người sử dụng dịch vụ nói chung và dịch vụ hải quan điện tử nói riêng;

– Phân tích sự hài lòng và các nhân tố ảnh hưởng đến sự hài lòng của của người khai hải quan đối với dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà;

– Đề xuất một số kiến nghị nhằm nâng cao mức độ hài lòng của người khai hải quan đối với dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà.

2.3. Câu hỏi nghiên cứu:

3. Đối tượng và phạm vi nghiên cứu

3.1. Đối tượng nghiên cứu: Sự hài lòng và các nhân tố ảnh hưởng đến sự hài lòng của người khai hải quan đối với dịch vụ thủ tục hải quan điện tử tại Chi cục Hải quan cửa khẩu Cảng Kỳ Hà.

– Nội dung nghiên cứu: Trong phạm vi đề tài này giới hạn nghiên cứu 07 nhân tố tác động đến sự hài lòng của người khai hải quan về dịch vụ HQĐT tại Chi cục HQCK cảng Kỳ Hà gồm: Thiết kế Web, Tính bảo mật, Tính ổn định, Khả năng đáp ứng, Niềm tin, Lợi ích và Chuẩn xã hội.

– Thời gian thu thập dữ liệu: nghiên cứu thu thập dữ liệu thứ cấp trong khoảng thời gian từ năm 2019 đến năm 2021. Dữ liệu sơ cấp điều tra trong 2 tháng (7-8/2022).

– Đối tượng khảo sát: là các người khai hải quan (chuyên viên XNK) của các doanh nghiệp thực hiện thủ tục HQĐT tại Chi cục HQCK cảng Kỳ Hà.

Luận văn sử dụng phương pháp nghiên cứu định tính và phương pháp nghiên cứu định lượng.

5.1. Ý nghĩa khoa học thực tiễn

Việc nghiên cứu đề tài này nhằm cung cấp thêm thông tin giúp Chi cục HQCK cảng Kỳ Hà nói riêng và Cục Hải quan tỉnh Quảng Nam nói chung xác định được những nhân tố nào ảnh hưởng đến dịch vụ HQĐT từ đó nâng cao chất lượng dịch vụ và tăng cường sự hài lòng của các doanh nghiệp, người khai hải quan về dịch vụ hải quan điện tử .

Thông qua đề tài này, người đọc sẽ tìm thấy những thông tin cần thiết về những kiến thức cập nhật mới nhất về HQĐT. Đồng thời đề tài giúp các nhà nghiên cứu trong lĩnh vực DVC có được hệ thống thang đo lường để tham khảo trong các nghiên cứu của mình tại Việt Nam.

5.2. Tính mới của đề tài

Đề tài sẽ nghiên cứu sâu về các nhân tố bên trong của dịch vụ hải quan điện tử để từ đó đưa ra các đề xuất hàm ý quản trị nhằm góp phần cải thiện, nâng cao hơn nữa chất lượng dịch vụ hải quan điện tử và sự hài lòng của người khai hải quan, doanh nghiệp về dịch vụ HQĐT tại Chi cục HQCK cảng Kỳ Hà.

Ngoài phần mở đầu và kết luận, luận văn gồm 4 chương:

Chương 1: Cơ sở lý thuyết về sự hài lòng đối với dịch vụ hải quan điện tử của người khai hải quan

Chương 2: Thiết kế nghiên cứu

Chương 3: Kết quả nghiên cứu sự hài lòng người khai hải quan đối với dịch vụ hải quan điện tử tại cảng Kỳ Hà

Chương 4: Hàm ý quản trị.

CƠ SỞ LÝ THUYẾT VỀ SỰ HÀI LÒNG ĐỐI VỚI DỊCH VỤ HẢI QUAN ĐIỆN TỬ CỦA NGƯỜI KHAI HẢI QUAN

1.1. DỊCH VỤ CÔNG VÀ DỊCH VỤ HẢI QUAN ĐIỆN TỬ

Dịch vụ là hoạt động có chủ đích nhằm đáp ứng nhu cầu nào đó của con người. Đặc điểm của dịch vụ là không tồn tại ở dạng sản phẩm cụ thể (hữu hình) như hàng hoá nhưng nó phục vụ trực tiếp nhu cầu nhất định của xã hội.

DVC là những hoạt động phục vụ nhu cầu thiết yếu của xã hội, vì lợi ích chung của cộng đồng, của xã hội, (không nhằm mục đích lợi nhuận) do nhà nước trực tiếp đảm nhận hay ủy quyền và tạo điều kiện cho khu vực tư nhân thực hiện.

1.1.3. Khái niệm hải quan điện tử

Khái niệm về hải quan điện tử có thể được hiểu theo cách giải thích về thủ tục hải quan điện tử tại Nghị định số 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ quy định chi tiết: “Thủ tục hải quan điện tử là thủ tục hải quan trong đó việc khai, tiếp nhận, xử lý thông tin khai hải quan, trao đổi các thông tin khác theo quy định của pháp luật về thủ tục hải quan giữa các bên có liên quan thực hiện thông qua Hệ thống xử lý dữ liệu điện tử hải quan.”

1.1.4. Khái niệm dịch vụ hải quan điện tử

Dịch vụ hải quan điện tử là dịch vụ công trực tuyến bao gồm dịch vụ hành chính công và dịch vụ khác, do cơ quan Hải quan cung cấp trên môi trường mạng. Nói cách khác, dịch vụ HQĐT cho phép người dân và DN sử dụng dịch vụ hải quan thông qua việc nối mạng máy tính của mình với cơ quan hải quan.

1.2. SỰ HÀI LÒNG CỦA NGƯỜI KHAI HẢI QUAN ĐỐI VỚI DỊCH VỤ HQĐT

Chất lượng dịch vụ là những gì khách hàng cảm nhận được. Chất lượng dịch vụ được xác định dựa vào nhận thức hay cảm nhận của khách hàng liên quan đến nhu cầu của họ.

1.2.2. Sự hài lòng của người khai hải quan (của khách hàng)

Sự hài lòng của khách hàng là một thái độ tổng thể của khách hàng đối với một nhà cung cấp dịch vụ hoặc một cảm xúc phản ứng với sự khác biệt giữa những gì khách hàng dự đoán trước và những gì họ tiếp nhận, đối với sự đáp ứng một số nhu cầu, mục tiêu hay mong muốn

1.2.3. Mối quan hệ giữa chất lượng dịch vụ và sự hài lòng của người khai hải quan

Chất lượng dịch vụ và sự hài lòng của khách hàng có quan hệ chặt chẽ với nhau, trong đó chất lượng dịch vụ là cái tạo ra trước, quyết định đến sự hài lòng của khách hàng. Mối quan hệ nhân quả giữa hai yếu tố này là vấn đề then chốt trong hầu hết các nghiên cứu về sự hài lòng của khách hàng. Nếu chất lượng được cải thiện nhưng không dựa trên nhu cầu của khách hàng thì sẽ không bao giờ khách hàng thoả mãn với dịch vụ đó.

1.2.4. Sự hài lòng đối với dịch vụ hải quan điện tử

Có thể nói rằng CLDV của Hải quan là thành phần cơ bản ảnh hưởng trực tiếp đến mức độ hài lòng của khách hàng trong lĩnh vực dịch vụ này, ngoài thành phần CLDV thì mức độ hài lòng cũng còn bị chi phối bởi các yếu tố khác nhau, các yếu tố liên quan đến đặc tính cá nhân người đi làm thủ tục Hải quan, các tình huống cụ thể trong quá trình cung ứng dịch vụ.

1.3. CÁC MÔ HÌNH NGHIÊN CỨU VỀ SỰ HÀI LÒNG CỦA NGƯỜI KHAI HẢI QUAN ĐỐI VỚI DỊCH VỤ CÔNG VÀ DỊCH VỤ HẢI QUAN ĐIỆN TỬ

1.3.1. Mô hình nghiên cứu trên thế giới

1.3.2. Mô hình nghiên cứu trong nước

1.3.3. Đánh giá tổng quan các mô hình nghiên cứu

Trong đề tài “Nghiên cứu sự hài lòng của người khai hải quan về dịch vụ hải quan điện tử tại Chi cục Hải quan cửa khẩu cảng Kỳ Hà” sẽ được áp dụng các phương pháp nghiên cứu trên để nghiên cứu, xem xét ảnh hưởng của các biến định đính tác động đến sự hài lòng của người khai hải quan. Đề tài sẽ thừa kế kết quả và phát triển mô hình nghiên cứu từ các mô hình nghiên cứu trước, được điều chỉnh cho phù hợp với địa bàn và lĩnh vực nghiên cứu chính khi người khai hải quan sử dụng dịch vụ hải quan điện tử.

2.1. MÔ HÌNH VÀ HỆ THỐNG GIẢ THUYẾT NGHIÊN CỨU

2.1.1. Đề xuất mô hình nghiên cứu

Thiết kế Web

Tính bảo mật

Tính ổn định

Khả năng đáp ứng

Niềm tin

Lợi ích

Chuẩn xã hội

Sự hài lòng

Hình 2.1: Mô hình nghiên cứu đề xuất

2.1.2. Hệ thống giả thuyết nghiên cứu

– Giả thuyết H1: “Thiết kế Web” có ảnh hưởng cùng chiều với sự hài lòng của người khai hải quan đối với dịch vụ HQĐT tại Chi cục Hải quan cửa khẩu cảng Kỳ Hà.

– Giả thuyết H2: “Tính bảo mật” có ảnh hưởng cùng chiều với sự hài lòng của người khai hải quan đối với dịch vụ HQĐT tại Chi cục Hải quan cửa khẩu cảng Kỳ Hà.

– Giả thuyết H3: “Tính ổn định” có ảnh hưởng cùng chiều với sự hài lòng của người khai hải quan đối với dịch vụ HQĐT tại Chi cục Hải quan cửa khẩu cảng Kỳ Hà.

– Giả thuyết H4: “Khả năng đáp ứng” có ảnh hưởng cùng chiều với sự hài lòng của người khai hải quan đối với dịch vụ HQĐT tại Chi cục Hải quan cửa khẩu cảng Kỳ Hà.

– Giả thuyết H5: “Niềm tin” có ảnh hưởng cùng chiều với sự hài lòng của người khai hải quan đối với dịch vụ HQĐT tại Chi cục Hải quan cửa khẩu cảng Kỳ Hà.

– Giả thuyết H6: “Lợi ích” có ảnh hưởng cùng chiều với sự hài lòng của người khai hải quan đối với dịch vụ HQĐT tại Chi cục Hải quan cửa khẩu cảng Kỳ Hà.

– Giả thuyết H7: “Chuẩn xã hội” có ảnh hưởng cùng chiều với sự hài lòng của người khai hải quan đối với dịch vụ HQĐT tại Chi cục Hải quan cửa khẩu cảng Kỳ Hà.

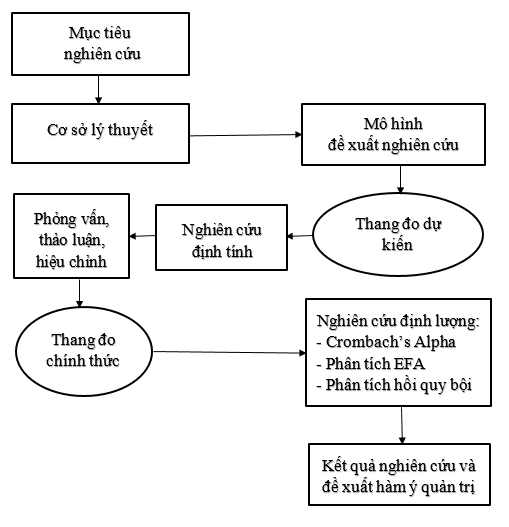

Hình 2.2: Sơ đồ Quy trình nghiên cứu

Thang đo các nhân tố, luận văn sử dụng thang đo Likert 5 mức độ với tỷ lệ thuận để đo lường.

2.3.1. Thang đo nhân tố hài lòng

2.3.2. Thang đo các nhân tố tác động đến sự hài lòng

2.4.2. Phân tích nhân tố khám phá (EFA)

2.5. PHƯƠNG PHÁP ĐIỀU TRA VÀ MẪU NGHIÊN CỨU

Để có dữ liệu sơ cấp thực hiện luận văn này, tác giả chủ yếu sử dụng phương pháp điều tra trực tuyến bằng công cụ Google forms dựa theo bảng câu hỏi (phụ lục 2). Sau khi thiết kế hoàn chỉnh Google forms, tác giả gửi đến các doanh nghiệp XNK, Đại lý khai HQ trên địa bàn tỉnh Quảng Nam và ngoài tỉnh Quảng Nam có đăng ký làm thủ tục hải quan tại địa bàn quản lý của Chi cục, các đại lý khai hải quan thông các kênh mạng xã hội: Zalo; Viber; Facebook; mail để thu thập ý kiến đánh giá của người khai hải quan điện tử.

– Nghiên cứu này được thực hiện Chi cục HQCK cảng Kỳ Hà với phương pháp lấy mẫu thuận tiện, phi xác xuất.

– Đối tượng khảo sát là người khai hải quan của các doanh nghiệp, Đại lý khai hải quan có sử dụng dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà.

– Kích thước và cách chọn mẫu: cỡ mẫu tối ưu là bao nhiêu phụ thuộc vào kỳ vọng về độ tin cậy, phương pháp phân tích dữ liệu, phương pháp ước lượng được sử dụng trong nghiên cứu, các tham số cần ước lượng và quy luật phân phối của tập hợp các lựa chọn (trả lời) của khách hàng được phỏng vấn.

KẾT QUẢ NGHIÊN CỨU SỰ HÀI LÒNG NGƯỜI KHAI HẢI QUAN ĐỐI VỚI DỊCH VỤ HẢI QUAN ĐIỆN TỬ TẠI CHI CỤC HQCK CẢNG KỲ HÀ

3.1. TÌNH HÌNH THỰC HIỆN THỦ TỤC HẢI QUAN ĐIỆN TỬ TẠI CHI CỤC HQCK CẢNG KỲ HÀ

3.1.1. Giới thiệu tổng quan về Chi cục HQCK cảng Kỳ Hà

3.1.2.1. Các bước đăng ký tham gia thực hiện thủ tục HQĐT

– Đăng ký sử dụng chữ ký số

– Đăng ký người sử dụng Hệ thống VNACCS/VCIS

– Tải và cài đặt phần mềm đầu cuối cho doanh nghiệp

– Sử dụng phần mềm đầu cuối để thực hiện khai thủ tục hải quan.

Ngoài ra, doanh nghiệp cũng có thể ủy quyền cho đại lý làm thủ tục HQĐT thực hiện việc đăng ký tham gia HQĐT.

3.1.2.2. Trình tự thực hiện thủ tục HQĐT

Quy trình gồm 4 bước như sau:

– Bước 1: Doanh nghiệp thực hiện khai tờ khai hải quan điện tử, tờ khai trị giá (nếu cần) theo đúng tiêu chí và khuôn dạng chuẩn và truyền tới hệ thống của cơ quan hải quan.

– Bước 2: Doanh nghiệp nhận thông tin phản hồi từ cơ quan hải quan về số tờ khai hải quan, kết quả phân luồng, thống báo thuế, lệ phí

– Bước 3: Luồng đỏ: Doanh nghiệp xuất trình hồ sơ giấy và hàng hóa để cơ quan hải quan kiểm tra. Doanh nghiệp hoàn thành nghĩa vụ thuế. Nếu lô hàng được chấp nhận thông quan, giải phóng hàng hoặc được hàng về bảo quản thì thực hiện tiếp bước 4.

– Bước 4: Doanh nghiệp in tờ khai trên hệ thống của mình để đi lấy hàng.

3.1.3. Thực trạng thủ tục HQĐT tại Chi cục HQCK cảng Kỳ Hà

– Thực hiện chính thức hải quan điện tử: Năm 2013, đã thực hiện chuyển đổi thành công từ thí điểm sang thực hiện chính thức thủ tục hải quan điện tử.

– Triển khai Hệ thống thông quan điện tử tự động VNACCS/VCIS: Tổng cục Hải quan tiếp nhận tài trợ của Chính phủ Nhật Bản, sau 2 năm tổ chức tái thiết kế quy trình thủ tục, chuẩn bị cơ sở vật chất, kỹ thuật, con người…, hệ thống VNACCS/VCIS được Tổng cục Hải quan chính thức triển khai từ ngày 01/4/2014. Tại Chi cục Hải quan cửa khẩu cảng Kỳ Hà ngày 19/5/2014, đơn vị đã chính thức triển khai thành công hệ thống thông quan điện tử tự động VNACCS/VCIS.

Với mức độ tự động hóa cao, dữ liệu được xử lý tập trung cấp Tổng cục Hải quan, thủ tục hải quan chủ yếu được thực hiện bằng phương thức điện tử trên hệ thống VNACCS/VCIS tại 100% các Cục Hải quan tỉnh, thành phố, 100% các Chi cục Hải quan trên cả nước với 100% các loại hình hải quan cơ bản, trên 99,56% tổng số DN thực hiện thủ tục hải quan, đạt 99,32% tổng kim ngạch XNK và hơn 99,63% tổng số tờ khai hải quan trên cả nước. Việc triển khai thủ tục HQĐT đã tạo ra bước cải cách đột phá, thay đổi toàn diện phương thức khai, nộp hồ sơ hải quan từ thủ công sang điện tử.

3.1.4. Những kết quả đạt được khi thực hiện thủ tục HQĐT

Từ năm 2014-2021, sau 08 năm triển khai hệ thống thông quan điện tử VNACCS/VCIS, số lượng DN đăng ký làm thủ tục hải quan tại Chi cục tăng gấp 260,75% (từ 79 DN lên 206 DN), số lượng tờ khai XNK tăng gấp 414% (từ 13.090 tờ khai lên 54.199 tờ khai); Tổng kim ngạch XNK tăng gấp 340% (từ 656,13 triệu USD lên 2.231 triệu USD); Số thu ngân sách tăng gấp 213% (từ 2.302,89 tỷ đồng lên 4.914,45 tỷ đồng).

Bên cạnh đó, việc trao đổi, chia sẻ dữ liệu điện tử với các cơ quan quản lý có liên quan cũng tạo thuận lợi lớn cho cả doanh nghiệp và cơ quan quản lý trong thực hiện thủ tục và quản lý đối với hàng hóa XNK đã mang lại lợi ích to lớn giúp tiết kiệm hàng tỷ đồng cho doanh nghiệp và giảm hàng trăm nghìn giờ công cho cơ quan hải quan.

Việc thực hiện thủ tục trên hệ thống thông quan điện tử VNACCS/VCIS đã giảm thời gian tiếp nhận hồ sơ đăng ký hải quan cho các doanh nghiệp, thời gian tiếp nhận, xử lý và thông quan hàng hóa hiện nay chỉ từ 1 đến 3 giây đối với lô hàng hóa luồng xanh.

– Đã tác động tích cực tới nhận thức của xã hội về sự cần thiết phải chuyển việc thực hiện thủ tục hải quan từ phương thức truyền thống sang phương thức điện tử.

– Tiện lợi cho người sử dụng

– Chính xác, bảo mật thông tin

– Doanh nghiệp được hưởng lợi từ thực hiện thủ tục HQĐT

– Đào tạo, bồi dưỡng được một bộ phận cán bộ hải quan và doanh nghiệp làm nòng cốt cho triển khai hiện đại hóa hải quan.

3.1.6. Một số tồn tại và hạn chế của thủ tục HQĐT

– Rủi ro khi lỗi hệ thống

– Chưa có kinh nghiệm trong việc khai hải quan điện tử sẽ dễ dàng dẫn đến nhầm lẫn, hiểu sai về một số thủ tục, giấy tờ.

– Việc thực hiện thủ tục hải quan điện tử thì các DN có thể lợi dụng việc khai báo trực tuyến để trốn thuế. Từ đó gây thất thoát nguồn thu ngân sách nhà nước.

– Việc phối hợp của các Bộ với cơ quan Hải quan trong việc triển khai thủ tục HQĐT chưa được đồng bộ.

– Khi khai báo thủ tục HQĐT vẫn còn xảy ra tình trạng quá tải đường truyền mạng internet, nên nhiều lúc doanh nghiệp không thực hiện được trong giờ cao điểm (giờ hành chính)

3.2. THỐNG KÊ MÔ TẢ MẪU NGHIÊN CỨU

Tổng số bảng câu hỏi khảo sát phát ra điều tra trực tuyến bằng công cụ Google forms là 270 phiếu. Tổng số bảng câu hỏi khảo sát thu về là 270. Sau khi kiểm tra, các phiếu điều tra khảo sát đều đạt yêu cầu. Như vậy tổng số đưa vào phân tích, xử lý là 270 phiếu câu hỏi, sử dụng phần mềm SPSS 20 để phân tích.

Kết quả thống kê mô tả mẫu nghiên cứu bảng 3.1 cho thấy:

– Về giới tính: Nam giới chiếm tỷ lệ cao nhất với 52.6%, Nữ giới chiếm tỷ lệ thấp hơn với 47.4%.

– Về độ tuổi: Độ tuổi từ 30-45 tuổi chiếm tỷ lệ cao nhất với 50%, độ tuổi dưới 30 tuổi chiểm tỷ lệ 46.7% và độ tuổi trên 45 tuổi với tỷ lệ thấp nhất 3.3%.

– Về trình độ đào tạo: Trình độ Đại học trở lên chiếm tỷ cao nhất,với 82.2%, và trình độ dưới đại học tỷ lệ thấp nhất với 17.8%.

– Về địa điểm công ty: Địa điểm công ty tại Quảng Nam chiếm tỷ lệ cao nhất, với 56.3%, và công ty ngoài Quảng Nam với tỷ lệ thấp nhất 43.7%.

– Về vị trí công việc: Nhân viên XNK tỷ lệ cao nhất 61.1%, tiếp theo là đối tượng khác, với tỷ lệ 29.3% và Đại lý Hải quan với tỷ lệ thấp nhất 9.6%.

Với quy mô mẫu nghiên cứu và cơ cấu bảng 3.1 là đảm bảo tính đại diện để thực hiện các ước lượng và kiểm định trong đề tài.

3.3. Ý KIẾN ĐÁNH GIÁ CỦA NGƯỜI KHAI QUAN VỀ DỊCH VỤ HQĐT

3.3.1. Mức độ hài lòng về dịch vụ hải quan điện tử

Kết quả khảo sát ở bảng 3.2 về mức độ hài lòng chung của người khai hải quan cho thấy, điểm trung bình của nhân tố này đạt 3.40; với số điểm này, mức độ hài lòng của phần lớn người khai hải quan về dịch vụ HQĐT tại Chi cục HQCK cảng Kỳ Hà chỉ đạt mức trên trung bình (điểm 3 và điểm 4 của thang đo Likert 5 mức độ). Điều này cho thấy những nỗ lực của Chi cục HQCK cảng Kỳ Hà trong công tác phục vụ DN, tạo thuận lợi cho DN khi thực hiện khai báo thủ tục HQĐT chưa thực sự đáp ứng được kỳ vọng của người khai hải quan và chưa được họ đánh giá cao về mức độ hài lòng.

3.3.2. Ý kiến đánh giá về các nhân tố tác động đến sự hài lòng dịch vụ hải quan điện tử

– Sự hài lòng của người khai hải quan về nhân tố thiết kế Web: Kết quả khảo sát về nhân tố thiết kế website có điểm trung bình chung đạt 4.06 (bảng 3.3) cao nhất trong bảy nhân tố khảo sát, điều này cho thấy rằng người khai hải quan đánh giá mức độ hài lòng về nhân tố thiết kế website rất cao của thang đo likert 5 mức độ.

– Sự hài lòng của người khai hải quan về nhân tố tính bảo mật: Điểm trung bình chung là 3.79; đứng thứ 4 trong 7 nhân tố. Tuy nhiên, với số điểm này cho thấy phần lớn người khai hải quan đánh giá mức độ hài lòng đối với nhân tố tính bảo mật tương đối cao và điểm số trên trung bình (điểm 3 và điểm 4 của thang đo Likert 5 mức độ).

– Sự hài lòng của người khai hải quan về nhân tố tính ổn định: Điểm trung bình chung chỉ đạt 3.70; đứng thứ 6 trong bảy nhân tố được đưa ra trong mô hình nghiên cứu. Điều này cho thấy người khai hải quan chưa hài lòng về nhân tố tính ổn định khi sử dụng dịch vụ HQĐT tại Chi cục HQCK cảng Kỳ Hà.

– Sự hài lòng của người khai hải quan về nhân tố khả năng đáp ứng: Giá trị trung bình đạt 3.83, cao thứ 2 trong 7 nhân tố được khảo sát; điều này cho thấy người khai hải quan đánh giá cao mức độ hài lòng vể nhân tố khả năng đáp ứng trong việc sử dụng dịch vụ HQĐT tại Chi cục HQCK cảng Kỳ Hà. Đặc biệt nội dung “Web Hải quan vận hành 24/24” được người khai hải quan đánh giá cao với điểm trung bình đạt 3.92 đã thể hiện được sự nổ lực của cơ quan Hải quan trong việc phục vụ DN trong thời gian qua.

– Sự hài lòng của người khai hải quan về nhân tố niềm tin: Giá trị trung bình chung đạt 3.80. Trong đó, nội dung “Tôi tin vào những kết quả phản hồi khai báo trên Web Hải quan” với giá trị trung bình đạt 3.95, điều này cho thấy người khai hải quan tin tưởng vào những phản hồi khai báo trên Web Hải quan. Vì vậy trong thời gian tới đơn vị cần nâng cao hơn nữa giá trị phục vụ của nhân tố niềm tin.

– Sự hài lòng của người khai hải quan về nhân tố lợi ích: Điểm trung bình chung đạt 3.83 (bảng 3.8) là một trong hai nhân tố cao thứ hai trong bảy nhân tố được khảo sát bên cạnh nhân tố khả năng đáp ứng được người khai hải quan đánh giá cao; qua đó cho ta thấy rằng những nổ lực cải cách, hiện đại hóa của ngành Hải quan được cộng đồng doanh nghiệp, xã hội ghi nhận.

– Sự hài lòng của người khai hải quan về nhân tố chuẩn xã hội: Kết quả phân tích tại bảng 3.9 cho thấy người khai hải quan đánh giá khá thấp chỉ đạt 3.55, thấp nhất trong bảy nhân tố được đưa ra trong mô hình nghiên cứu. Điều này, cho thấy người khai hải quan chưa thật sự quan tâm nhiều đến những định hướng, khuyến khích của nhà nước, của bạn bè, của đồng nghiệp về sử dụng dịch vụ hải quan điện tử trong khai báo hải quan.

3.3.3. Thống kê đánh giá của người khai quan về dịch vụ HQĐT

Theo kết quả thống kê bảng 3.10 cho thấy, người khai hải quan đánh giá bảy nhân tố ảnh hưởng đến sự hài lòng của họ về dịch vụ HQĐT ở mức trên trung bình. Nhìn chung, giá trị trung bình của các nhân tố được người khai hải quan đánh giá đều lớn hơn 3 của thang đo Likert 5 mức độ; điều này cho ta thấy phần lớn người khai hải quan được khảo sát có mức độ hài lòng trên trung bình về dịch vụ HQĐT tại Chi cục Hải quan cửa khẩu cảng Kỳ Hà hiện nay.

3.4. KẾT QUẢ ĐÁNH GIÁ ĐỘ TIN CẬY THANG ĐO

Kết quả kiểm định thang đo theo bảng 3.11 cho thấy, giá trị Cronbach’s Alpha là 0.947 cao hơn mức yêu cầu 0.6. Ngoài ra giá trị của hệ số tương quan tổng của từng câu hỏi thành phần (Corrected Item-Total Correlation) đều lớn hơn 0.3, đồng thời giá cả 4 giá trị Cronbach’s Alpha nếu câu hỏi thành phần bị xoá bỏ (Cronbach’s Alpha if Item Deleted) đều nhỏ hơn 0.949 nên cho phép kết luận 4 câu hỏi thành phần (HL1; HL2; HL3; HL4) đáp ứng được yêu cầu để đo lường nhân tố hài lòng của người khai quan về dịch vụ HQĐT tại Chi cục Hải quan cửa khẩu cảng Kỳ Hà.

3.4.2. Thang đo các nhân tố tác động đến sự hài lòng

Kết quả kiểm định thang đo nhân tố thiết kế website thể hiện tại bảng 3.12 cho thấy giá trị Cronbach’s Alpha là 0.934 cao hơn mức yêu cầu 0.6. Ngoài ra giá trị của hệ số tương quan tổng của từng câu hỏi thành phần (Corrected Item-Total Correlation) đều lớn hơn 0.3 nên cho phép kết luận 4 câu hỏi thành phần (TKW1; TKW2; TKW3; TKW4) đáp ứng được yêu cầu để đo lường nhân tố thiết kế website của người khai quan về dịch vụ HQĐT tại Chi cục HQCK cảng Kỳ Hà.

Kết quả kiểm định thang đo nhân tố tính bảo mật thể hiện tại bảng 3.13 cho thấy giá trị Cronbach’s Alpha là 0.939 cao hơn mức yêu cầu 0.6. Ngoài ra giá trị của hệ số tương quan tổng của từng câu hỏi thành phần (Corrected Item-Total Correlation) đều lớn hơn 0.3 nên cho phép kết luận 3 câu hỏi thành phần (TBM1; TBM2; TBM3) đáp ứng được yêu cầu để đo lường nhân tố tính bảo mật của người khai quan về dịch vụ HQĐT tại Chi cục HQCK cảng Kỳ Hà.

Kết quả kiểm định thang đo nhân tố tính ổn định thể hiện tại bảng 3.14 cho thấy giá trị Cronbach’s Alpha là 0.941 cao hơn mức yêu cầu 0.6. Ngoài ra giá trị của hệ số tương quan tổng của từng câu hỏi thành phần (Corrected Item-Total Correlation) đều lớn hơn 0.3 nên cho phép kết luận 5 câu hỏi thành phần (TOD1; TOD2; TOD3; TOD4; TOD5) đáp ứng được yêu cầu để đo lường nhân tố tính ổn định của người khai quan về dịch vụ HQĐT tại Chi cục HQCK cảng Kỳ Hà.

Kết quả kiểm định thang đo nhân tố khả năng đáp ứng thể hiện tại bảng 3.15 cho thấy giá trị Cronbach’s Alpha là 0.931 cao hơn mức yêu cầu 0.6. Ngoài ra giá trị của hệ số tương quan tổng của từng câu hỏi thành phần (Corrected Item-Total Correlation) đều lớn hơn 0.3 nên cho phép kết luận 5 câu hỏi thành phần (KNDU1; KNDU2; KNDU3; KNDU4; KNDU5) đáp ứng được yêu cầu để đo lường nhân tố khả năng đáp ứng của người khai quan về dịch vụ HQĐT tại Chi cục HQCK cảng Kỳ Hà.

Kết quả kiểm định thang đo nhân tố niềm tin thể hiện tại bảng 3.16 cho thấy giá trị Cronbach’s Alpha là 0.963 cao hơn mức yêu cầu 0.6. Ngoài ra giá trị của hệ số tương quan tổng của từng câu hỏi thành phần (Corrected Item-Total Correlation) đều lớn hơn 0.3 nên cho phép kết luận 5 câu hỏi thành phần (NT1; NT2; NT3; NT4; NT5) đáp ứng được yêu cầu để đo lường nhân tố niềm tin của người khai quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà.

Kết quả kiểm định thang đo nhân tố lợi ích thể hiện tại bảng 3.17 cho thấy giá trị Cronbach’s Alpha là 0.933 cao hơn mức yêu cầu 0.6. Ngoài ra giá trị của hệ số tương quan tổng của từng câu hỏi thành phần (Corrected Item-Total Correlation) đều lớn hơn 0.3 nên cho phép kết luận 4 câu hỏi thành phần (LI1; LI2; LI3; LI4) đáp ứng được yêu cầu để đo lường nhân tố lợi ích của người khai quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà.

Kết quả kiểm định thang đo nhân tố chuẩn xã hội thể hiện tại bảng 3.18 cho thấy giá trị Cronbach’s Alpha là 0.943 cao hơn mức yêu cầu 0.6. Ngoài ra giá trị của hệ số tương quan tổng của từng câu hỏi thành phần (Corrected Item-Total Correlation) đều lớn hơn 0.3 nên cho phép kết luận 4 câu hỏi thành phần (CXH1; CXH2; CXH3; CXH4) đáp ứng được yêu cầu để đo lường nhân tố chuẩn xã hội của người khai quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà.

3.5. KẾT QUẢ PHÂN TÍCH NHÂN TỐ KHÁM PHÁ

Bảng 3.19 phản ánh kết quả phân tích khám phá của nhân tố hài lòng của người khai quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà, có giá trị KMO (Kaiser-Meyer-Olkin Measure of Sampling Adequacyc) là 0.858 lớn hơn 0.5. Giá trị sig của kiểm định Bartlett’s Test of Sphericity là 0.00 nhỏ hơn mức ý nghĩa 5%. Giá trị Initial Eigenvalues là 3.453 lớn 1; giá trị tổng phương sai trích (Extraction Sums of Squared Loadings) là 86.326% lớn hơn 50%. Đồng thời 4 câu hỏi thành phần (HL1; HL2; HL3; HL4) đều có giá trị hệ số tải nhân tố đều lớn hơn 0.5 nên kết quả phân tích nhân tố khám phá của nhân tố hài lòng của người khai quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà đáng tin cậy để tiếp tục thực hiện các bước tiếp theo.

3.5.2. Các nhân tố tác động đến sự hài lòng

Bảng 3.20 phản ánh kết quả phân tích khám phá của các nhân tố tác động đến sự hài lòng của người khai quan về dịch vụ HQĐT tại Chi cục HQCK cảng Kỳ Hà lần cuối, có giá trị KMO (Kaiser-Meyer-Olkin Measure of Sampling Adequacyc) là 0.961 lớn hơn 0.5. Giá trị sig của kiểm định Bartlett’s Test of Sphericity là 0.00 nhỏ hơn mức ý nghĩa 5%. Giá trị Initial Eigenvalues nhỏ nhất của 7 nhân tố là 1.482 lớn 1; giá trị tổng phương sai trích (Extraction Sums of Squared Loadings) của 7 nhân tố là 86.220% lớn hơn 50%.

Kết quả phân tích nhân tố khám phá của các nhân tố tác động hài lòng của người khai quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà lần cuối đáng tin cậy để tiếp tục thực hiện các bước phân tích tiếp theo.

3.6.1. Kết quả kiểm định mô hình

Để kiểm chứng tác động của các nhân tố tác động đến sự hài lòng của người khai quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà, luận văn sử dụng mô hình hồi quy đa biến (mô hình kinh tế lượng) theo mô hình (3.1)

Để kiểm chứng tác động của các nhân tố tác động đến sự hài lòng của người khai quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà, luận văn tiến hành kiểm định các giả thuyết tổng quát.

+ Giả thuyết H0: Mô hình 3.1 không tồn tại “ Cả 7 nhân tố trong mô hình không tác động đến sự hài lòng của người khai quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà”

+ Đối thuyết H1: Mô hình 3.1 tồn tại “ Ít nhất 1 trong 7 nhân tố trong mô hình tác động đến sự hài lòng của người khai quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà”

Giá trị Sig của kiểm định F (Fisher) trong bảng 3.22 là 0.00 nhỏ hơn 0,05 nên ta bác bỏ giả thuyết H0; thừa nhận đối giả thuyết H1 của cặp giả thuyết tổng quát. Hay nói các mô hình 3.1 tồn tại, điều này có nghĩa với mức ý nghĩa 5% có ít nhất một trong 7 nhân tố tác động đến sự hài lòng của người khai quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà.

3.6.2. Kết quả kiểm định các giả thiết của mô hình

– Kiểm định Phân phối chuẩn phần dư: Phần dư của mô hình được thể hiện bằng độ thị Histogram (hình 3.7) có dạng hình chuông, nên ta có cơ sở để kết luận phần dư của mô hình nghiên cứu điều chỉnh (3.1) có phân phối chuẩn.

– Hiện tượng tự tương quan: để kiểm định hiện tương tự tương quan của mô hình (3.1), luận văn sử dụng thống kê Durbin-Watson. Bảng 3.23 có giá trị Durbin-Watson là 1.958 nằm trong phạm vi [1-3] nên có cơ sở kết luận mô hình nghiên cứu điều chỉnh (3.1) không tồn tại hiện tượng tự tương quan.

– Hiện tượng đa cộng tuyến: để kiểm định hiện tương đa cộng tuyến của mô hình (3.1), luận văn sử dụng nhân tử phóng đại phương sai (VIF). Bảng 3.23 có giá trị 7 giá trị VIF tương ứng với 7 nhân tố đều nhỏ hơn 10 nên cho thấy 7 nhân tố này không có mối quan hệ tương quan với nhau. Hay nói cách khác mô hình 3.1 không tồn tại hiện tượng đa cộng tuyến.

– Hiện tượng phương sai không đồng nhất: để kiểm định hiện tương phương sai không đồng nhất của mô hình (3.1), luận văn sử dụng phương pháp kiểm định tương quan hạng (Spearman’s rho) giữa phần dư của mô hình và các biến độc lập. Bảng 3.24 có tất cả 7 giá trị Sig làm căn cứ kiểm định mối quan hệ tương quan hạng giữa phần dư và 7 biến độc lập đều lớn hơn 5% nên cho thấy giữa phần dư và 7 biến độc lập (Xi) không có mối quan hệ tương quan hạng với nhau. Điều này đồng nghĩa với mô hình (3.1) không có hiện tượng phương sai không đồng nhất.

Kết quả kiểm định cho thấy, mô hình (3.1) đã đạt được các điều kiện: Phần dư có phân phối chuẩn; không tồn tại hiện tượng tự tương quan; không tồn tại hiện tượng đa cộng tuyến; không tồn tại hiện tương phương sai không đồng nhất nên kết quả ước lượng và kiểm định tác động của các nhân tố đến sự hài lòng của người khai quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà bằng phương pháp bình phương bé nhất (OSL) là đáng tin cậy.

3.6.3. Kết quả kiểm định các nhân tố

Để kiểm định tác động của các nhân tố đến sự hài lòng của người khai quan về dịch vụ HQĐT tại Chi cục HQCK cảng Kỳ Hà, luận văn sử dụng kiểm định T (T-test). Giá trị của kiểm định T tương ứng của các nhân tố thể hiện trong bảng 3.25 cho thấy cả nhân tố: Thiết kế web, Tính bảo mật, Tính ổn định, Khả năng đáp ứng, Niềm tin, Lợi ích và Chuẩn xã hội tác động đến sự hài lòng của người khai quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà, vì cả 7 nhân tố này đều có giá trị Sig là 0.00 nhỏ hơn 5%.

Giá trị Sig của hệ số chặn là 0.992 lớn hơn 5% nên hệ số chặn không tồn tại hay nói cách khác mô hình hồi quy đi qua gốc tọa độ.

Bảng 3.26, cho thấy có 7 giả thuyết nghiên cứu được chấp nhận. Căn cứ vào hệ số xác định (R Square) cho thấy 7 nhân tố tương ứng với 7 giả thuyết tác động đến sự hài lòng của người khai quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà là 81.4% và các nhân tố khác ngoài 7 nhân tố trong mô hình nghiên cứu đề xuất tác động đến tác động đến sự hài lòng của người khai quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà là 18.6%.

Kết quả nghiên cứu cho thấy, bảy nhân tố được đưa ra trong mô hình nghiên cứu ban đầu đều có tác động ảnh hưởng cùng chiều đến sự hài lòng của người khai hải quan.

CHƯƠNG 4

4.1. CĂN CỨ ĐỀ XUẤT HÀM Ý QUẢN TRỊ

4.1.1. Tổng kết kết quả phân tích

4.1.2. Định hướng phát triển hải quan điện tử

Kết quả thống kê trung bình mức độ hài lòng của người khai hải quan về yếu tố này đạt 0.362, qua kết quả trên cho thấy mức độ hài lòng của người khai hải quan đối với nhân tố Thiết kế Web về dịch vụ HQĐT tại Chi cục HQCK cảng Kỳ Hà bình thường. Chúng ta nhận ra rằng thiết kế trang web đóng một vai trò quan trọng trong sự hài lòng của người khai hải quan. Vì nó là giao diện kết nối người khai hải quan và cơ quan Hải quan.

Cục Hải quan tỉnh Quảng Nam nói chung và Chi cục HQCK cảng Kỳ Hà nói riêng cần:

Một là, kiến nghị với Tổng cục Hải quan tái thiết kế hệ thống CNTT, đặt biệt là hệ thống Web Hải quan.

Hai là, tăng cường thiết lập các ứng dụng, tương tác trên Web Hải quan.

Mục tiêu của tính bảo mật trong CNTT là xây dựng được một bộ tiêu chuẩn về an toàn, ứng dụng các tiêu chuẩn này vào hệ thống nhằm loại trừ hoặc giảm thiểu tới mức tối đa các tác động nguy hiểm. Hiện nay các biện pháp tấn công ngày càng đa dạng và tinh vi, đe dọa nghiêm trọng tới sự an toàn của hệ thống CNTT.

Trên thế giới, một biện pháp an toàn thông tin đang được sử dụng trong các giao dịch điện tử, đặc biệt là thương mại điện tử, đó là việc sử dụng chữ ký số vào các quá trình trao đổi thông tin. Để có thể áp dụng chữ ký số, Hải quan Việt Nam cần phải xây dựng được một hệ thống chứng thực số theo mô hình RootCA nhằm thống nhất chứng thực trong toàn ngàn.

Hệ thống an ninh an toàn mạng còn thiếu thiết bị bảo vệ thông tin giữa hải quan và doanh nghiệp qua đường truyền Internet. Vì thế trong thời gian đến đơn vị cần kiến nghị với cơ quan có thẩm quyền cấp trên đầu tư kinh phí thích đáng và xây dựng chính sách bảo mật dữ liệu và thông tin của người khai hải quan và DN.

Đối với Web Hải quan, Chi cục cần kiến nghị với cơ quan Hải quan cấp trên nên xây dựng một thư viện câu hỏi thường gặp khi thực hiện kê khai thuế qua mạng để khi phát sinh lỗi hoặc thắc mắc thì người khai hải quan và DN chỉ cần tra ngân hàng câu hỏi này là có thể tự giải quyết được.

Trong thời gian đến cần đầu tư nâng cấp cơ sở hạ tầng phù hợp, đặc biệt là tốc độ đường truyền của trang web đảm bảo các tương tác được thực hiện một cách nhanh chóng.

Cần thường xuyên nâng cấp, bảo trì bảo dưỡng theo định kỳ hoặc trang bị mới các chủng loại máy trạm chính hãng, đáp ứng thao tác xử lý nghiệp vụ; kiểm tra và phối hợp với các công ty cung cấp hạ tầng viễn thông để khắc phục sự cố nghẽn mạng.

Nâng cao tính chuyên nghiệp của công chức Hải quan về phong cách, văn hóa công sở, khả năng giải quyết công việc…; cải thiện môi trường nơi thực hiện thủ tục hải quan điện tử.

– Có biện pháp giám sát chặt chẽ, tăng cường kiểm tra đột xuất và thường xuyên nhằm kịp thời phát hiện và nắm bắt những khó khăn, vướng mắc, phản hồi của người khai hải quan và DN để giúp cho hệ thống HQĐT vận hành thông suốt, đáp ứng nhu cầu xử lý thông tin của người khai hải quan và DN;

– Tuyên truyền, tổ chức đối thoại, tập huấn cho DN và người khai hải quan.

– Cơ quan Hải quan cần tuyên truyền DN, người khai hải quan nên truyền dữ liệu khai báo vào các thời gian thấp điểm như buổi tối, tận dụng tính năng tiếp nhận dữ liệu 24/24 giờ của HQĐT nhằm tránh nghẽn mạng vào giờ cao điểm khi tất cả các DN cùng nhập và truyền dữ liệu.

– Cần tăng cường quan hệ đối tác Hải quan – Doanh nghiệp

– Việc niêm yết công khai minh bạch các văn bản hướng dẫn, sửa đổi, bổ sung cần phải thường xuyên, kịp thời nhằm đáp ứng nhu cầu của cộng đồng DN và người khai hải quan.

Có như vậy thì cơ quan Hải quan mới tạo được niềm tin là đối tác đáng tin cậy cho người khai hải quan khi đến giao dịch tại đơn vị mình.

Quá trình thông quan hàng hoá là một trong những lợi ích chính mà HQĐT mang lại.

Việc khai báo thủ tục HQĐT cho phép người khai hải quan khai báo thủ tục hải quan mọi lúc, mọi nơi từ việc truyền số liệu, tiếp nhận thông tin và phân luồng tờ khai, tất cả các bước đều diễn ra tự động.

Doanh nghiệp không phải đến trụ sở cơ quan Hải quan mà có thể khai hải quan tại bất cứ địa điểm nào có máy tính nối mạng internet và được thông quan ngay đối với lô hàng thuộc diện được miễn kiểm tra hồ sơ giấy và miễn kiểm tra thực tế hàng hóa.

Doanh nghiệp được sử dụng tờ khai điện tử in từ hệ thống của doanh nghiệp, có chữ ký và đóng dấu của DN thay cho tờ khai giấy và các chứng từ kèm theo.

Doanh nghiệp thực hiện thủ tục hải quan điện tử sẽ được cơ quan hải quan cung cấp thông tin về quá trình xử lý hồ sơ hải quan điện tử thông qua hệ thống xử lý dữ liệu điện tử hải quan. Giảm thời gian, chi phí làm thủ tục hải quan.

Người khai hải quan thực hiện thủ tục hải quan điện tử sẽ được cơ quan hải quan hỗ trợ đào tạo, cung cấp phần mềm khai báo hải quan điện tử và tư vấn trực tiếp miễn phí.

Thực hiện thủ tục hải quan điện tử giúp thông tin giữa hệ thống của hải quan và DN được quản lý đồng bộ trên máy tính, tạo điều kiện thuận lợi cho việc tra cứu, tìm kiếm thông tin.

Doanh nghiệp đăng ký thủ tục hải quan điện tử tại bất kỳ Chi cục Hải quan điện tử nào.

Trong thời gian tới Chi cục HQCK cảng Kỳ Hà cần phát huy những kết quả đạt được và duy trì thường xuyên việc đối thoại, trao đổi với người khai hải quan và DN để kịp thời tháo gỡ các khó khăn.

Việc triển khai toàn diện thủ tục hải quan điện tử thông qua hệ thống VNACSS/VCIS đã góp phần nâng cao năng lực, hiệu quả công tác quản lý nhà nước về hải quan theo hướng hiện đại.

Với kết quả nghiên cứu và phân tích nêu trên. Cho ta thấy rằng hệ thống khai báo hải quan điện tử (thông quan hàng hóa tự động) đã mang lại hiệu quả rõ rệt và lợi ích thiết thực cho các doanh nghiệp XNK và công tác quản lý nhà nước về hải quan.

Với thang đo mức độ hài lòng về chuẩn xã hội của người khai hải quan về dịch vụ hải quan điện tử đạt 0.465, cao nhất trong 7 nhân tố của mô hình nghiên cứu cho thấy việc áp dụng dịch vụ hải quan điện tử vào việc khai báo hải quan của người khai hải quan là xu thế tất yếu, là chuẩn mực của xã hội trong thời kỳ hội nhập kinh tế thế giới được cộng đồng doanh nghiệp và người khai hải quan đánh giá cao. Vì vậy trong thời gian tới, mức độ hội nhập quốc tế của Việt Nam ngày càng sâu rộng, về cơ bản các Hiệp định thương mại tự do FTA mà Việt Nam tham gia ký kết sẽ cắt giảm thuế quan sâu, rộng với hầu hết các loại hàng hóa XNK của Việt Nam.

Một là: Nâng cấp các tiện ích hướng dẫn và hỗ trợ thực hiện thủ tục hải quan (chatbot, robotic)

Hai là: Nâng cấp tiện ích hỗ trợ các bên kiểm soát hàng hóa XNK theo thời gian thực (real time tracking)

Ba là: Xây dựng phần mềm để cung cấp môi trường tiếp nhận, xử lý và hỗ trợ ra quyết định giải quyết thủ tục quản lý chuyên ngành liên quan đến hàng hóa XNK

Bốn là: Nâng cấp phần mềm nhằm kết nối, hỗ trợ quản lý điều hành của các bộ chuyên ngành

1. KẾT QUẢ ĐẠT ĐƯỢC ĐỀ TÀI

Thứ nhất: Xác định được các nhân tố ảnh hưởng đến mức độ hài lòng của người khai hải quan về dịch vụ hải quan điện tử tại Chi cục HQCK cảng Kỳ Hà, có 7 nhân tố với 30 biến quan sát đo lường mức độ hài lòng của người khai hải quan.

Thứ hai: Đánh giá mức độ ảnh hưởng của từng nhân tố đến mức độ hài lòng của người khai hải quan. Trong các nhân tố được xác định thì nhân tố Chuẩn xã hội có ảnh hưởng mạnh nhất đến sự hài lòng của người khai hải quan với điểm số trung bình đạt 0.465.

Thứ ba: Đưa ra các hàm ý quản trị giúp các nhà quản trị trong việc cải tiến, nâng cao hơn nữa mức độ hài lòng của người khai hải quan đối với dịch vụ hải quan điện tử trong thời gian tới.

Thứ tư: Trình bày những định hướng cơ bản về phát triển hải quan điện tử theo Quyết định số 628/QĐ-TTg ngày 20/5/2022 của Thủ tướng Chính phủ.

Đề tài góp phần bổ sung vào hệ thống đo lường mức độ hài lòng của người khai hải quan khi sử dụng dịch vụ hải quan điện tử.

2. HẠN CHẾ CỦA ĐỀ TÀI

– Thứ nhất: Nghiên cứu chọn mẫu theo phương pháp phi xác suất, phương pháp thuận tiện nên tính đại diện còn thấp, khả năng tổng quát hóa cho đám đông chưa cao. Nghiên cứu tiếp theo nên chọn mẫu theo phương pháp phân tầng như thế sẽ khái quát hóa và đạt hiệu quả thống kê nhiều hơn.

– Thứ hai: Nghiên cứu chỉ thực hiện khảo sát đối với người khai hải quan của doanh nghiệp XNK, Đại lý khai hải quan, chưa thực hiện khảo sát đối với người dân là hộ kinh doanh cá thể có hoạt động XNK tại chỗ và người dân có những hoạt động xuất nhập cảnh.

– Thứ ba, tính trung thực của thông tin cung cấp bởi đối tượng phỏng vấn, khảo sát có thể sai lệch có thể do một vài cá nhân không muốn cung cấp chính xác.

E:\DỮ LIỆU COP CỦA CHỊ YẾN\LUAN VAN DONG A\LUAN VAN DONG A\NGUYEN XUAN HIEP