Hoàn thiện kiểm soát chi BHXH tại BHXH huyện Đăk Tô tỉnh Kon Tum

- Tính cấp thiết của đề tài

BHXH đã xuất hiện từ rất lâu dưới các hình thức truyền thống về tương tế, cứu trợ xã hội nhằm mục đích giúp đỡ những người có hoàn cảnh khó khăn, người già cô đơn, neo đơn, người tàn tật, trẻ mồ côi và những người không may gặp phải rủi ro vì thiên tai, hỏa hoạn,… Ngày 16/02/1995, BHXH Việt Nam được thành lập với mục tiêu làm nền tảng cơ bản cho an sinh xã hội của mỗi quốc gia. Ngay từ khi mới thành lập, Đảng và Nhà nước Việt Nam đã rất quan tâm đến việc hình thành và phát triển chính sách BHXH cho NLĐ.

BHXH gồm nhiều hoạt động như thu, chi, giải quyết các chế độ chính sách BHXH, tiếp nhận và quản lý hồ sơ, kiểm tra, giám định BHYT,… Trong các hoạt động đó, chi BHXH là một công việc được coi là trọng tâm của ngành BHXH và là một quy trình không thể thiếu trong hoạt động BHXH nhằm đạt được các mục tiêu về hiệu lực và hiệu quả của các hoạt động. BHXH là một đơn vị độc lập về tài chính nên công tác kiểm soát chi BHXH là công tác cơ bản, góp phần quyết định đến sự tồn tại, phát triển của quỹ BHXH và đảm bảo giải quyết các chế độ, chính sách cho người tham gia BHXH cũng như giúp các cán bộ viên chức trong ngành BHXH ổn định cuộc sống.

Huyện Đăk Tô là một huyện của tỉnh Kon Tum; phía tây giáp huyện Ngọc Hồi, phía nam giáp huyện Sa Thầy, phía đông giáp huyện Đắk Hà, phía bắc giáp huyện Tu Mơ Rông. Trong những năm qua, hòa chung cùng với sự phát triển của cả nước nói chung và của tỉnh Kon Tum nói riêng, huyện Đăk Tô cũng có nhiều phát triển vượt bậc về tình hình kinh tế. Năm 2018, BHXH huyện Đăk Tô đã tổ chức chi lương hưu và trợ cấp BHXH cho 4.533 đối tượng với số tiền đã chi là 201.245 triệu đồng, trong đó chi lương hưu và các chế độ BHXH hàng tháng là 189.245 triệu đồng [4]. Tuy nhiên, trên thực tế, còn nhiều tổ chức, doanh nghiệp chưa thực hiện nghiêm túc các quy định về chi trả các chế độ BHXH. Trên địa bàn huyện vẫn còn xảy ra nhiều tình trạng vi phạm như lợi dụng tiền BHXH của Nhà nước; thanh toán các chế độ ngắn hạn chưa kịp thời cho NLĐ; quản lý đối tượng hưởng các chế độ ngắn hạn chưa chặt chẽ, việc xử lý các sai phạm trong lĩnh vực chi BHXH còn nhiều bất cập, các chế tài xử phạt hành chính chưa đủ mạnh và chưa đủ sức răn đe.

Vì những lý do trên, tác giả quyết định chọn đề tài Hoàn thiện kiểm soát chi BHXH tại BHXH huyện Đăk Tô tỉnh Kon Tum làm để tài luận văn thạc sĩ của mình.

- Mục tiêu nghiên cứu

Mục tiêu nghiên cứu của đề tài là trên cơ sở lý thuyết về kiểm soát chi BHXH và qua phân tích thực trạng hoạt động kiểm soát chi BHXH tại BHXH huyện Đăk Tô, tác giả đề xuất các giải pháp góp phần hoàn thiện kiểm soát chi BHXH tại BHXH huyện Đăk Tô, tỉnh Kon Tum.

- Đối tượng, phạm vi nghiên cứu

a. Đối tượng nghiên cứu

Công tác kiểm soát chi BHXH.

b. Phạm vi nghiên cứu:

– Về không gian: BHXH huyện Đăk Tô, tỉnh Kon Tum.

– Về thời gian: Luận văn phân tích thực trạng kiểm soát chi BHXH tại BHXH huyện Đăk Tô, tỉnh Kon Tum giai đoạn từ năm 2016 đến năm 2018 và đề xuất giải pháp đến năm 2025

- Phương pháp nghiên cứu

Luận văn sử dụng các phương pháp nghiên cứu cụ thể sau:

– Phương pháp nghiên cứu tài liệu, tổng hợp kinh nghiệm, phương pháp phân tích – tổng hợp.

– Phương pháp thống kê, thu thập và xử lý số liệu, thông tin.

– Phương pháp so sánh: Đối chiếu công tác kiểm soát chi BHXH tại huyện Đăk Tô, tỉnh Kon Tum với quy trình kiểm soát chi BHXH theo quy định của BHXH Việt Nam và các huyện khác trên cả nước.

- Bố cục của luận văn

Ngoài phần mở đầu, kết luận và danh mục tài liệu tham khảo, nội dung chính của luận văn gồm 3 chương :

Chương 1: Một số vấn đề lý luận về lý luận kiểm soát chi BHXH.

Chương 2: Thực trạng công tác kiểm soát chi BHXH tại BHXH huyện Đăk Tô, tỉnh Kon Tum.

Chương 3: Một số giải pháp giúp hoàn thiện kiểm soát chi BHXH tại BHXH huyện Đăk Tô, tỉnh Kon Tum.

- Tổng quan tài liệu nghiên cứu

CHƯƠNG 1

MỘT SỐ VẤN ĐỀ LÝ LUẬN VỀ KIỂM SOÁT NỘI BỘ

ĐỐI VỚI HOẠT ĐỘNG CHI BHXH

1.1. KHÁI QUÁT VỀ HOẠT ĐỘNG CHI BHXH

1.1.1. Khái niệm chi BHXH

Chi BHXH là quá trình phân phối, sử dụng quỹ BHXH để chi trả cho các chế độ BHXH nhằm ổn định cuộc sống của người tham gia BHXH và đảm bảo các hoạt động của hệ thống BHXH (Quốc hội, 2006).

1.1.2. Nội dung chi

Chi phí của đơn vị là biểu hiện bằng tiền về các hao phí vật chất và lao động bỏ ra để hoạt động, sản xuất kinh doanh trong một thời kỳ nhất định hoặc là phí tổn về nguồn lực, tài sản sử dụng cụ thể sử dụng trong hoạt động, sản xuất kinh doanh của đơn vị. Việc chi BHXH bao gồm các khoản chi chủ yếu sau:

* Chi từ NSNN cho người hưởng các chế độ BHXH: các chế độ hàng tháng và chế độ BHXH một lần.

* Chi từ quỹ BHXH: Các chế độ hàng tháng và chế độ 1 lần; Chi ốm đau, thai sản và nghỉ dưỡng sức phục hồi sức khỏe

1.1.3. Đặc điểm chi BHXH

Chi BHXH có những đặc điểm sau:

– Đặc điểm về đối tượng thụ hưởng: Đối tượng thụ hưởng BHXH là đối tượng quản lý của hoạt động kiểm soát chi BHXH, gồm các cá nhân và tổ chức có lợi ích, nghĩa vụ liên quan đến quỹ BHXH, thuộc phạm vi điều chỉnh và thực hiện chính sách chế độ BHXH. đối tượng tham gia và thụ hưởng các chính sách chế độ BHXH được quy định rõ ràng tại Luật BHXH. Đối tượng hưởng chế độ BHXH rất đa dạng, bởi mỗi năm, các đối tượng nghỉ hưu, chết, thay đổi nơi ở, thời hạn thụ hưởng đã hết và nhiều nguyên nhân khác nên đối tượng thụ hưởng biến động liên tục. Thông thường, các đối tượng tham gia BHXH bắt buộc là những người làm công ăn lương, người có quan hệ lao động; những đối tượng hưởng ngắn hạn bao gồm ốm đau, thai sản,… Những chế độ như ngắn hạn này thì rất khó dự báo trước nên gây khó khăn trong công tác lập kế hoạch về đối tượng thụ hưởng hàng năm.

– Đặc điểm về hoạt động chi BHXH: Hoạt động chi BHXH luôn được coi là hoạt động trọng tâm và có vai trò rất quan trọng trong hoạt động của ngành BHXH nói chung và trong việc thực hiện chính sách BHXH nói riêng, tác động trực tiếp tới quyền lợi của người tham gia BHXH. Cơ sở chi BHXH là tổng thể các văn bản và các định hướng của Nhà nước cho phép xác định phạm vi đối tượng hưởng, loại trợ cấp, mức trợ cấp, thời gian trợ cấp. Chi trả các chế độ BHXH phải được thực hiện theo quy trình thống nhất qua các khâu được quy định bằng văn bản do cơ quan BHXH Việt Nam quyết định. Việc thực hiện quy trình chi trả sẽ đảm bảo tính thống nhất, liên hoàn và khả năng kiểm tra trong hoạt động chi BHXH.

1.1.4. Vai trò chi BHXH

– Giúp NLĐ có nguồn thu nhập kịp thời để chữa bệnh, nuôi con, phục hồi sức khoẻ, ổn định cuộc sống; góp phần động viên kịp thời về mặt vật chất cũng như tinh thần cho họ.

– Kịp thời sửa đổi, bổ sung đảm bảo quyền lợi cho NLĐ; hạn chế tối đa tình trạng khiếu nại, đảm bảo công bằng giữa các đối tượng tham gia BHXH.

– Giúp cơ quan BHXH phát hiện những sai sót trong quá trình xét duyệt hưởng trợ cấp BHXH, phát hiện những đối tượng hưởng sai trợ cấp để từ đó có những biện pháp ngăn chặn.

– Đánh giá được nguyên nhân tăng, giảm chi để có giải pháp kịp thời trong việc tính phí BHXH, tiết kiệm chi, đảm bảo chi đúng, chi đủ và bảo toàn quỹ BHXH.

1.2. TỔNG QUAN KIỂM SOÁT NỘI BỘ TRONG LĨNH VỰC CÔNG

1.2.1. Môi trường kiểm soát

Môi trường kiểm soát là nền tảng cho toàn bộ hệ thống KSNB, cung cấp trật tự, cấu trúc cũng như điều kiện môi trường có hiệu quả của KSNB, ảnh hưởng đến tổng thể chiến lược và mục tiêu được thiết lập và hoạt động kiểm soát được cấu trúc trên nền tảng đó. Bao gồm môi trường bên trong và môi trường bên ngoài.

– Môi trường bên trong

Môi trường bên trong gồm các nhân tố trong nội bộ của tổ chức, có tác động đến việc thiết kế, hoạt động, sự hữu hiệu của các chính sách và thủ tục kiểm soát của tổ chức đó.

– Môi trường bên ngoài

Các nhân tố của môi trường bên ngoài là các nhân tố không nằm trong tầm kiểm soát của nhà quản lý nhưng lại ảnh hưởng và tác động đến thái độ, sự thiết lập và thực hiện các thủ tục trong hoạt động kiểm soát của tổ chức.

1.2.2. Đánh giá rủi ro

Để thiết lập đầy đủ thành phần đánh giá rủi ro, tổ chức cần thực hiện 04 nguyên tắc sau:

– Tổ chức xác định các mục tiêu một cách rõ ràng để đảm bảo thực hiện nhận diện và đánh giá các rủi ro đối với việc thực hiện các mục tiêu.

– Tổ chức nhận diện các rủi ro đối với việc đạt được các mục tiêu và phân tích các rủi ro để làm cơ sở cho việc đối phó với rủi ro.

– Tổ chức xem xét khả năng của gian lận trong quá trình đánh giá rủi ro đối với việc đạt được các mục tiêu.

– Tổ chức nhận diện và đánh giá các thay đổi từ môi trường bên ngoài và bên trong tổ chức mà có thể ảnh hưởng đáng kể đến các rủi ro đối với việc đạt được các mục tiêu.

1.2.3. Hoạt động kiểm soát

Chiến lược chính để làm giảm rủi ro là thông qua những hoạt động KSNB, để có thể ngăn ngừa hoặc phát hiện rủi ro. Các hoạt động điều chỉnh là sự bổ sung cần thiết cho hoạt động KSNB để đạt được mục tiêu của tổ chức. Hoạt động kiểm soát và hoạt động điều chỉnh nên xác định được chi phí, do chi phí có thể không tương xứng với hiệu quả mang lại từ chúng (hiệu quả của chi phí). Hoạt động kiểm soát bao gồm các chính sách kiểm soát và thủ tục kiểm soát. Chính sách kiểm soát là những nguyên tắc cần làm, là cơ sở cho việc thực hiện các thủ tục kiểm soát. Còn thủ tục kiểm soát là những quy định cụ thể để thực thi các chính sách kiểm soát.

1.2.4. Thông tin và truyền thông

Thông tin và truyền thông hiệu quả là điều thiết yếu cho một tổ chức trong điều hành và kiểm soát các hoạt động của nó. Quản lý thực thể cần cập nhật, thông tin có liên quan, đầy đủ, đáng tin cậy, chính xác và kịp thời các thông tin có liên quan đến nội bộ cũng như những sự kiện bên ngoài. Thông tin rất cần thiết trong suốt quá trình tổ chức đạt được mục tiêu của nó.

1.2.5. Giám sát

KSNB là một quá trình năng động có thể điều chỉnh liên tục trước những rủi ro và thay đổi mà tổ chức phải đối mặt, giám sát để đảm bảo KSNB được tiếp tục trước những thay đổi mục tiêu, môi trường, nguồn lực và rủi ro.

Có mối quan hệ trực tiếp giữa mục tiêu tổ chức và các thành phần của KSNB. Các mục tiêu tổ chức là những gì tổ chức phấn đấu, nỗ lực để đạt được. Các thành phần của KSNB là những hoạt động cần thiết để đạt được mục tiêu chung.

Trong khi khung KSNB có liên quan và thích hợp cho tất cả các tổ chức thì cách thức của việc quản lý khi ứng dụng sẽ rất đa dạng với đặc tính của tổ chức và phụ thuộc vào nhiều yếu tố của nó. Những yếu tố đó bao gồm cấu trúc tổ chức, hồ sơ về những rủi ro, môi trường hoạt động, quy mô, độ phức tạp, hoạt động và nhịp độ, những đặc tính khác

1.3. KIỂM SOÁT NỘI BỘ ĐỐI VỚI HOẠT ĐỘNG CHI BHXH

1.3.1. Mục tiêu của kiểm soát nội bộ trong hoạt động chi BHXH

KSNB trong hoạt động chi BHXH nhằm đạt các mục tiêu chính sau:

– Thứ nhất, nhằm thực hiện các hoạt động đạt hiệu quả.

– Thứ hai, cung cấp các thông tin tài chính đáng tin cậy, đầy đủ và kịp thời.

– Thứ ba, nhằm tuân thủ các quy định hiện hành.

– Thứ tư, bảo vệ các tài sản, các nguồn lực để chống thất thoát, lãng phí.

1.3.2. Các hoạt động cơ bản của chi BHXH và rủi ro liên quan đến chi BHXH

- Các hoạt động cơ bản

Quỹ BHXH ở các nước được sử dụng để chi tiêu vào các nội dung quan trọng như chi trợ cấp BHXH theo chế độ, chi quản lý hành chính, chi cho đầu tư tăng trưởng quỹ. Trong đó chi trả các chế độ trợ cấp BHXH là lớn nhất và cũng là quan trọng nhất. Chi trả cho các chế độ BHXH là chi trả theo luật định ở mỗi nước, phụ thuộc vào phạm vi trợ cấp của từng hệ thống BHXH, bao gồm các khoản sau:

– Chi trợ cấp hưu trí

– Chi trợ cấp ốm đau

– Chi trợ cấp thai sản

– Chi trợ cấp tử tuất…

b. Các trường hợp phát sinh rủi ro chi BHXH

c. Nguyên nhân dẫn đến rủi ro

Nguyên nhân khách quan

Nguyên nhân chủ quan

1.3.3. Các yếu tố cơ bản của hệ thống kiểm soát nội bộ trong kiểm soát chi BHXH

a. Môi trường kiểm soát

b. Đánh giá rủi ro

c. Hoạt động kiểm soát

KẾT LUẬN CHƯƠNG 1

Trong chương 1, luận văn đã nêu tổng quát những vấn đề cơ bản về kiểm soát trong quản lý và các nguyên tắc, hoạt động kiểm soát trong đơn vị. Đồng thời hệ thống hóa những nội dung cơ bản về nội dung chi, nội dung kiểm soát chi, trình tự và thủ tục kiểm soát các khoản chi. Chi BHXH là một trong những nhiệm vụ cơ bản trong hoạt động sự nghiệp BHXH và đóng vai trò quan trọng trong việc thực thi các chính sách BHXH tại đơn vị.

Trên cơ sở lý luận về kiểm soát chi ở Chương 1, trong Chương 2 sẽ trình bày và phân tích rõ hơn về thực trạng kiểm soát chi BHXH tại BHXH huyện Đăk Tô. Đây là cơ sở để đề ra các giải pháp quan trọng để hoàn thiện kiểm soát chi BHXH tại BHXH huyện Đăk Tô.

CHƯƠNG 2

THỰC TRẠNG KIỂM CÔNG TÁC KIỂM SOÁT CHI BHXH TẠI BHXH HUYỆN ĐĂK TÔ, TỈNH KON TUM

2.1. TỔNG QUAN VỀ BHXH HUYỆN ĐĂK TÔ, TỈNH KON TUM

2.1.1. Định hướng phát triển của BHXH huyện Đăk Tô

a. Quá trình hình thành và phát triển của BHXH huyện Đăk Tô

Cơ quan Bảo hiểm xã hội (BHXH) Đăk Tô được thành lập năm 1995 cùng lúc với sự ra đời của hệ thống ngành BHXH Việt Nam. Bảo hiểm xã hội huyện Đăk Tô là cơ quan trực thuộc Bảo hiểm xã hội tỉnh Kon Tum đặt tại huyện Đăk Tô, có chức năng giúp Giám đốc Bảo hiểm xã hội tỉnh tổ chức thực hiện chế độ, chính sách BHXH, BHYT; quản lý thu, chi BHXH, BHTN, BHYT trên địa bàn huyện theo quy định.; chịu sự quản lý trực tiếp, toàn diện của Giám đốc Bảo hiểm xã hội tỉnh và chịu sự quản lý hành chính nhà nước trên địa bàn của UBND huyện Đăk Tô.

- Định hướng phát triển

– BHXH huyện Đăk Tô phấn đấu đến năm 2020 có trên 90% người dân tham gia BHYT và trên 14% lực lượng lao động tham gia BHXH.

– Hoàn thành mọi chỉ tiêu nhiệm vụ BHXH tỉnh giao hàng năm. Thực hiện đúng các nghiệp vụ thu, chi kịp thời các chế độ trợ cấp BHXH cho các đối tượng trong phạm vi được hưởng.

– Không ngừng nâng cao trách nhiệm, chất lượng phục vụ để đáp ứng ngày một tốt hơn nhu cầu của người dân.

– Tiếp tục đẩy mạnh cải cách thủ tục hành chính, đảm bảo thực hiện tốt các chế độ chính sách cho người tham gia và thụ hưởng.

– Kiện toàn cơ cấu tổ chức nhân sự toàn ngành, nâng cao chất lượng đội ngũ CCVC.

2.1.2. Chức năng, nhiệm vụ của BHXH huyện Đăk Tô

Chức năng:

– Giúp Giám đốc BHXH tỉnh tổ chức thực hiện chế độ, chính sách BHXH, BHYT; quản lý thu, chi BHXH, BHYT trên địa bàn huyện theo phân cấp quản lý của BHXH Việt Nam và quy định của Pháp luật.

– Chịu sự quản lý trực tiếp, toàn diện của Giám đốc BHXH tỉnh Kon Tum và chịu sự quản lý hành chính Nhà nước của UBND huyện Đăk Tô, BHXH huyện Đăk Tô có tư cách pháp nhân, có con dấu, tài khoản và trụ sở riêng.

Nhiệm vụ:

– Xây dựng, trình Giám đốc BHXH tỉnh Kon Tum kế hoạch ngắn hạn và dài hạn về phát triển BHXH, BHYT trên địa bàn, chương trình công tác hàng năm; tổ chức thực hiện kế hoạch, chương trình sau khi được phê duyệt.

– Tổ chức, thực hiện công tác thông tin, tuyên truyền, phổ biến các chính sách, chế độ, pháp luật về BHXH, BHYT; Tổ chức khai thác, đặng ký, quản lý các đối tượng tham gia và hưởng chế độ BHXH, BHYT theo quy định.

– Tổ chức cấp sổ BHXH, thẻ BHYT cho những người tham gia BHXH, BHYT theo quy định.

– Tổ chức thu các khoản đóng BHXH, BHYT, BHTN của các tổ chức và cá nhân tham gia bảo hiểm.

2.1.3. Cơ cấu tổ chức bộ máy quản lý

2.2. NỘI DUNG VÀ QUY TRÌNH KIỂM SOÁT CÁC KHOẢN CHI BHXH CỦA BHXH HUYỆN ĐĂK TÔ

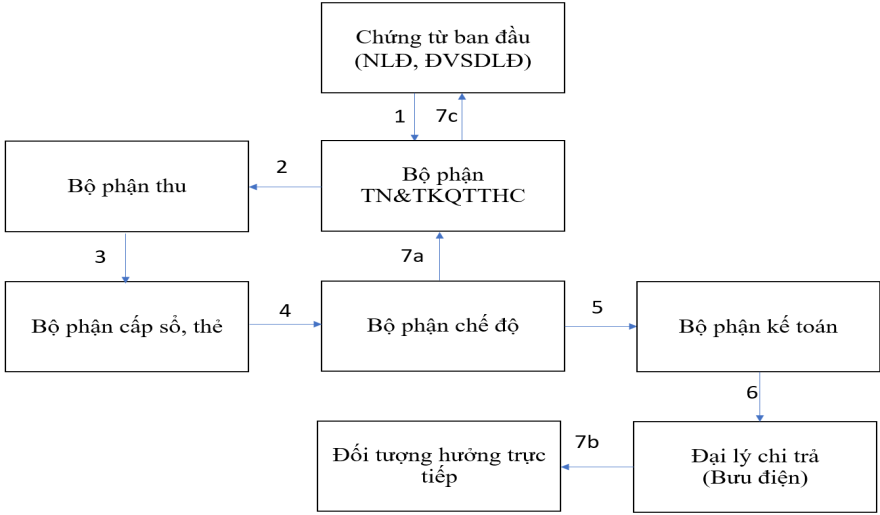

2.2.1. Chi trả trợ cấp BHXH hàng thág

Chi trả lương hưu hàng tháng, trợ cấp tuất hàng tháng…

Sơ đồ 2.2 Chi trợ cấp BHXH hàng tháng tại BHXH huyện Đăk Tô

(Nguồn: BHXH huyện Đăk Tô)

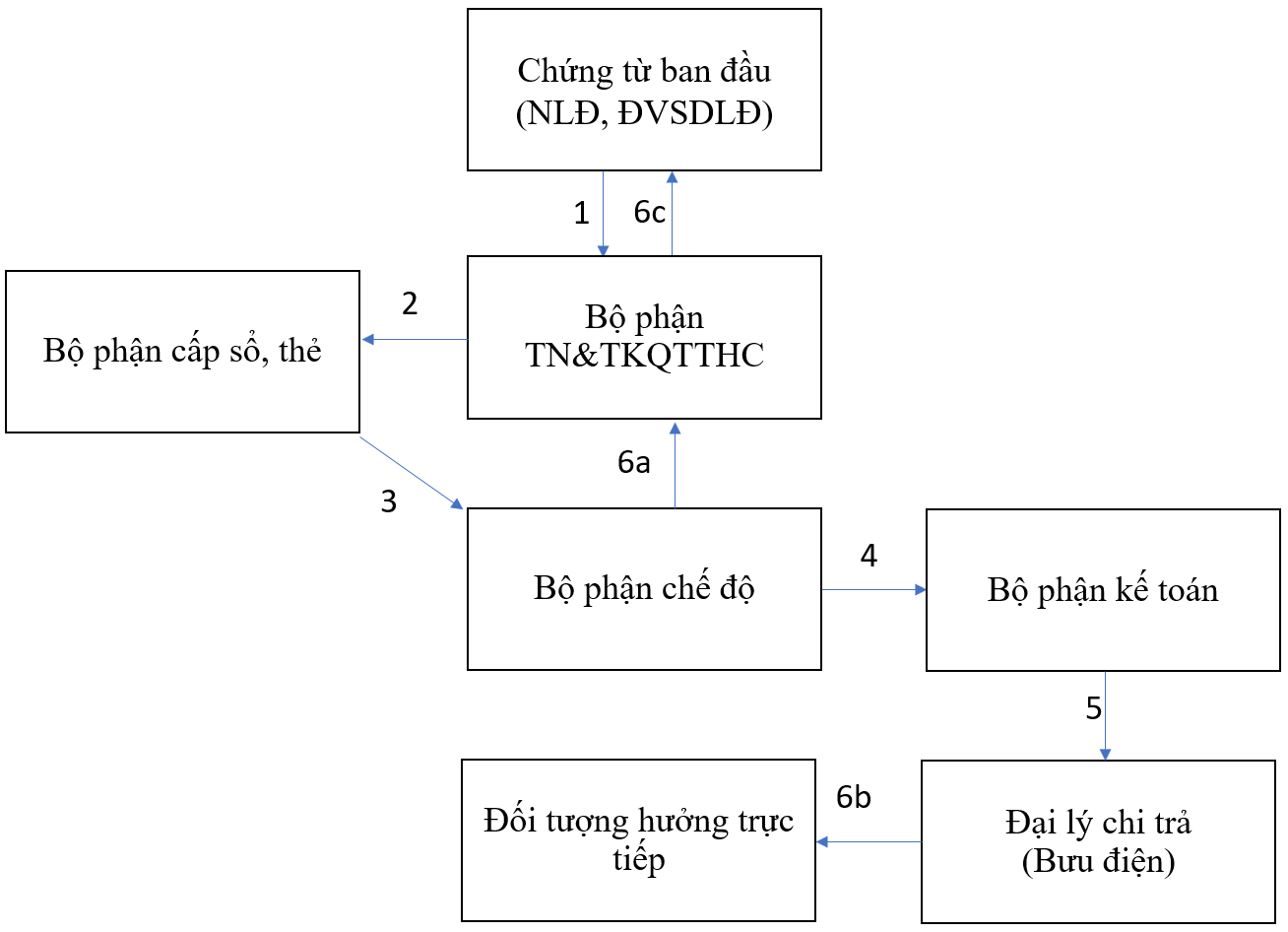

2.2.2. Chi trả chế độ trợ cấp một lần

Sơ đồ 2.3. Chi trợ cấp BHXH một lần

(Nguồn: BHXH huyện Đăk Tô)

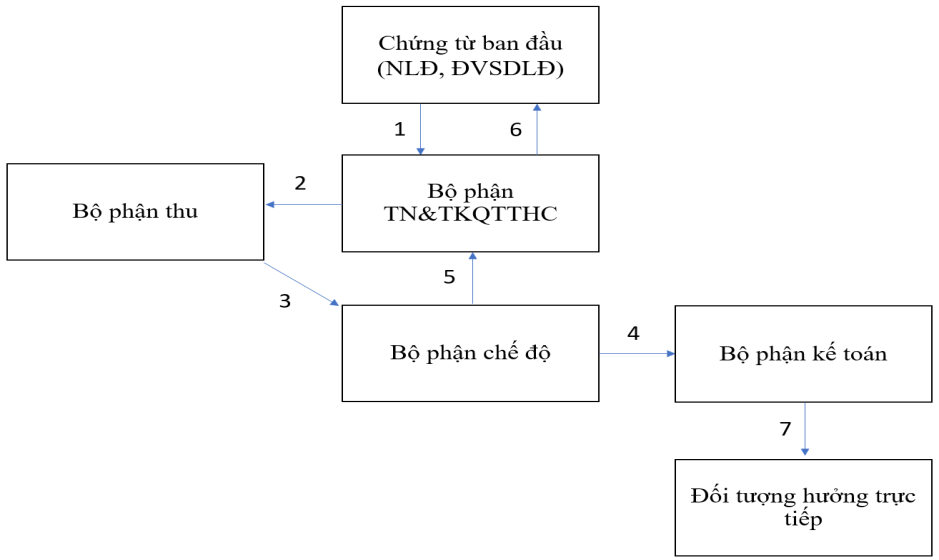

2.2.3. Chi trả chế độ ốm đau, thai sản, NDS-PHSK

Sơ đồ 2.4. Chi trả chế độ ốm đau, thai sản, NDS-PHSK

(Nguồn: BHXH huyện Đăk Tô)

2.3. THỰC TRẠNG KIỂM SOÁT NỘI BỘ TRONG KIỂM SOÁT CHI BHXH TẠI BHXH HUYỆN ĐĂK TÔ

2.3.1. Nhận diện các loại rủi ro trong công tác kiểm soát chi BHXH tại BHXH huyện Đăk Tô, tỉnh Kon Tum

a. Các rủi ro trong chi trả trợ cấp BHXH hàng tháng

– Chi sai đối tượng

– Chiếm dụng quỹ BHXH

– Sai quy trình

b. Các rủi ro trong chi trả chế độ trợ cấp một lần

– Chi sai tiền

– Chiếm dụng quỹ BHXH

– Chi sai đối tượng

c. Các rủi ro trong chi trả chế độ ốm đau, thai sản, NSD-PHSK

– Chi sai đối tượng

– Thông đồng giữa NLĐ và cán bộ Chế độ BHXH, NLĐ và các cơ sở KCB

2.3.2. Các thủ tục kiểm soát đối phó với rủi ro trong công tác kiểm soát chi BHXH tại BHXH huyện Đăk Tô, tỉnh Kon Tum

a. Các biện pháp đối phó rủi ro trong chi trợ cấp BHXH hàng tháng

– Chi sai đối tượng

– Chiếm dụng quỹ BHXH

– Sai quy trình

b. Các biện pháp đối phó rủi ro trong chi trả chế độ trợ cấp một lần

– Chi sai tiền

– Chiếm dụng quỹ BHXH

– Chi sai đối tượng

c. Các biện pháp đối phó rủi ro trong chi trả chế độ ốm đau, thai sản, NDS-PHSK

– Chi sai đối tượng

– Thông đồng giữa NLĐ và cán bộ Chế độ BHXH, NLĐ và các cơ sở KCB

2.3.3. Hệ thống thông tin phục vụ cho kiểm soát nội bộ trong công tác kiểm soát chi BHXH tại BHXH huyện Đăk Tô, tỉnh Kon Tum

Thông tin phục vụ cho hoạt động KSNB của BHXH huyện Đăk Tô được thu thập từ rất nhiều nguồn tin cậy khác nhau, phục vụ tốt cho công tác kiểm soát chi , cụ thể như sau:

| Rủi ro | Hoạt động kiểm soát | Thông tin sử dụng | Nguồn cung cấp thông tin |

|---|---|---|---|

| Quy trình chi trợ cấp BHXH hàng tháng | |||

| Rủi ro 1: Chi sai đối tượng | + Cán bộ chế độ sau khi tiếp nhận sẽ rà soát thật kỹ thông tin của các đối tượng từ nơi khác chuyển tới + Tổ BHXH (gồm cán bộ chế độ, cán bộ kế toán) thường xuyên kiểm tra công tác chi trả lương hưu, trợ cấp hàng tháng của đại lý Bưu điện; | + Sổ BHXH của đối tượng, CMND, Quyết định nghỉ hưởng chế độ. + Thông tin về quy trình chi trả lương hưu, trợ cấp hàng tháng | + Các văn bản hướng dẫn, các quy định của ngành (QĐ 595/BHXH) + Các quy định trong hợp đồng ký kết giữa BHXH và đại lý Bưu điện về chi trả chế độ hàng tháng |

| Rủi ro 2: Chiếm dụng quỹ BHXH | + Cán bộ TN&TKQTTHC liên hệ trực tiếp người thụ hưởng để kiểm tra việc nhận tiền có đúng thời gian quy định không. + Cán bộ TN&TKQTTHC tham mưu lãnh đạo bổ sung thêm các điều khoản ràng buộc quy định chặt chẽ hơn thời gian chi trả và các biện pháp xử lý khi vi phạm. | + Thông tin về thời điểm nhận tiền thực tế của người thụ hưởng | + Từ người thụ hưởng + Các văn bản hướng dẫn, các quy định của ngành ban hành về ký kết hợp đồng thuê dịch vụ chi trả từ đại lý Bưu điện + Danh sách chi trả hàng tháng của BHXH huyện với đại lý Bưu điện |

| Rủi ro 3: Sai quy trình | + Tổ BHXH kiểm tra công tác chi trả lương hưu, chế độ hàng tháng kết hợp kiểm tra quy trình chi trả, hồ sơ thủ thục theo đúng quy định + Đề xuất Bưu điện huyện phân công riêng một nhân viên phụ trách việc theo dõi việc tăng, giảm đối tượng trên địa bàn huyện để kịp thời làm hồ sơ | + Thông tin về quy trình chi trả lương hưu, trợ cấp hàng tháng + Thông tin về mức độ tuân thủ quy trình | + Các văn bản hướng dẫn, các quy định của ngành ban hành về ký kết hợp đồng thuê dịch vụ chi trả từ đại lý Bưu điện + Biên bản kiểm tra |

| Quy trình chi trả chế độ trợ cấp một lần | |||

| Rủi ro 1: Chi sai tiền | + Cập nhật văn bản của nhà nước, ngành, tham khảo hướng xử lý, thông tin từ các BHXH khác, trước khi xử lý hồ sơ, kiểm tra dữ liệu trên phần mềm TCS để xác nhận quá trình + BHXH tỉnh thành lập đoàn quyết toán hàng quý kiểm tra, thẩm định lại những hồ sơ đã duyệt | + Thông tin các quy định, cách thức tính phụ cấp độc hại, phụ cấp khu vực, thời gian tham gia trước 1/1/1995 + Thông tin về quá trình tham gia BHXh trên phần mềm TST | + Các văn bản hướng dẫn của chính phủ về quy định mức phụ cấp khu vực, ngành, chức danh độc hại có liên quan + Phần mềm quản lý thu, sổ thẻ TST + Phần mềm giải quyết chế độ BHXH TCS + Các quyết định phục viên, xuất ngũ, chuyển ngành + Các biên bản kết luận của đoàn quyết toán |

| Rủi ro 2: Chiếm dụng quỹ | + Cán bộ TN&TKQTTHC liên hệ trực tiếp người thụ hưởng hỏi xem đã nhận được tiền chưa | + Thông tin về thời điểm nhận tiền thực tế của người thụ hưởng | + Từ người thụ hưởng + Các văn bản hướng dẫn, các quy định của ngành ban hành về ký kết hợp đồng thuê dịch vụ chi trả từ đại lý Bưu điện |

| Rủi ro 3: Chi sai đối tượng | + Bộ phận Kế toán phối hợp với nhân viên bưu điện ngay khi lập UNC kèm danh sách chi trả qua thẻ ATM sẽ kiểm tra xác thực số tài khoản có chính xác với tên người đăng ký, CMND hay không, trường hợp sai sót sẽ tiến hành liên hệ ngay người thụ hưởng để kịp thời điều chỉnh | + Thông tin cá nhân của người thụ hưởng + Thông tin về số tài khoản đăng ký tại ngân hàng trên địa bàn | + Từ người thụ hưởng + Các công văn bằng giấy, qua mail trao đổi và bằng điện thoại với nhân viên Ngân hàng |

| Quy trình chi trả chế độ ốm đau, thai sản, NDS-PHSK | |||

| Rủi ro 1: Chi sai đối tượng | + Bộ phận Chế độ đối chiếu hồ sơ của đơn vị với giấy xác nhận nghỉ hưởng của cơ sở y tế cấp có trùng khớp thời gian hay không, trường hợp phát hiện không trùng khớp thì phối hợp bộ phận Giám định liên hệ kiểm tra trên cổng giám định, phối hợp bộ phận Thu kiểm tra lại hồ sơ báo hưởng chế độ để điều chỉnh kịp thời | + Thông tin về độ chính xác của các giấy xác nhận nghỉ hưởng + Thông tin đợt điều trị trên phần mềm cổng giám định + Thông tin hồ sơ của NLĐ | + Cổng giám định kết nối các cơ sở khám chữa bệnh trên toàn quốc + Hồ sơ tự lập của ĐVSDLĐ + Các văn bản hướng dẫn, các quy định về đối tượng và mức hưởng |

| Rủi ro 2: Thông đồng giữa NLĐ và cán bộ Chế độ, NLĐ và các cơ sở khám chữa bệnh | + Phòng Chế độ BHXH tỉnh định kỳ 3 tháng cử đoàn quyết toán thanh tra, kiểm tra hồ sơ trên phần mềm so với hồ sơ của ĐVSDLĐ có trùng khớp nhau hay không + Giám đốc BHXH huyện cũng tham mưu UBND huyện thành lập đoàn kiểm tra (gồm Liên đoàn lao động, Phòng Lao động – thương binh và xã hội, BHXH) đến các đơn vị nghi vấn trục lợi quỹ BHXH để kiểm tra | + Thông tin về đặc điểm nhận dạng của các trường hợp vi phạm được rút ra từ thực tiễn + Thông tin về mức độ chính xác trong quá trình xét duyệt hồ sơ + Thông tin về hồ sơ bệnh án từ Cơ sở khám chữa bệnh | + Biên bản làm việc của bộ phận Thu với ĐVSDLĐ từ các năm trước + Các văn bản hướng dẫn, các quy định trong văn bản ngành có liên quan + Cổng giám định liên thông sử dụng tại các cơ sở khám chữa bệnh trên toàn quốc. |

2.3.4. Ảnh hưởng của môi trường kiểm soát đối với công tác kiểm soát chi BHXH tại BHXH huyện Đăk Tô

Môi trường kiểm soát

a. Ảnh hưởng của đặc điểm nhà quản lý

b. Ảnh hưởng của cơ cấu tổ chức

c. Ảnh hưởng của việc thúc đẩy đạo đức và tính chính trực

d. Ảnh hưởng của việc đảm bảo năng lực

e. Ảnh hưởng của vấn đề thúc đẩy sự chịu trách nhiệm

2.4. ĐÁNH GIÁ SỰ HỮU HIỆU CỦA KIỂM SOÁT NỘI BỘ TRONG CÔNG TÁC KIỂM SOÁT CHI BHXH TẠI BHXH HUYỆN ĐĂK TÔ, TỈNH KON TUM

2.4.1. Phương pháp đánh giá tính hữu hiệu của công tác kiểm soát chi BHXH tại BHXH huyên Đăk Tô, tỉnh Kon Tum

Để đánh giá sự hữu hiệu của KSNB đối với hoạt động kiểm soát chi tại BHXH huyện Đăk Tô, tác giả thực hiện khảo sát bằng bảng câu hỏi về hệ thống KSNB để khảo sát tính hữu hiệu của nó đối với hoạt động chi BHXH tại BHXH huyện Đăk Tô.

Tác giả xây dựng bảng câu hỏi với 3 nội dung chính sau:

– Các câu hỏi về các rủi ro và thủ tục kiểm soát.

– Về việc cung cấp thông tin phục vụ cho việc thực hiện các hoạt động kiểm soát.

– Các yếu tố thuộc về môi trường kiểm soát có ảnh hưởng dến tính hữu hiệu của các hoạt động kiểm soát.

2.4.2. Kết quả đánh giá sự hữu hiệu của kiểm soát nội bộ trong công tác kiểm soát chi BHXH tại BHXH huyện Đăk Tô, tỉnh Kon Tum

Về môi trường kiểm soát có những mặt

– Tích cực

– Hạn Chế

Về thủ tục kiểm soát

Về thông tin phục vụ cho thủ tục kiểm soát

KẾT LUẬN CHƯƠNG 2

Qua nghiên cứu, phân tích môi trường kiểm soát, đánh giá thực trạng công tác kiểm soát chi BHXH tại BHXH Đăk Tô, tác giả thấy được Ban lãnh đạo bước đầu đã chú ý theo dõi chặt chẽ, đội ngũ nhân viên được cập nhật, trau dồi các kiến thức, văn bản của Ngành kịp thời. Bên cạnh đó, việc kiểm soát chi BHXH thông qua những quy trình, thủ tục kiểm soát cũng được cải cách đáng kể góp phần ngăn ngừa, giảm thiểu sai phạm và nâng cao trách nhiệm của cán bộ, nhân viên và đại lý chi trả Bưu điện. Đồng thời đã phân tích các ảnh hưởng của các yếu tố môi trường kiểm soát tại BHXH Đăk Tô đến rủi ro và các biện pháp đối phó với rủi ro trong công tác kiểm soát chi BHXH. Ngoài ra, qua khảo sát để thấy được sự hữu hiệu của KSNB đối với hoạt động kiểm soát chi BHXH tại đơn vị. Từ đó thấy được những mặt tốt cũng như những tồn tại trong KSNB đối với hoạt động kiểm soát chi BHXH tại BHXH huyện Đăk Tô. Đây là cơ sở để đưa ra các biện pháp nhằm hoàn thiện với hoạt động kiểm soát chi BHXH tại BHXH huyện Đăk Tô, tỉnh Kon Tum.

CHƯƠNG 3

MỘT SỐ GIẢI PHÁP HOÀN THIỆN KIỂM SOÁT CHI BHXH TẠI BHXH HUYỆN ĐĂK TÔ, TỈNH KON TUM

3.1. CƠ SỞ ĐỀ XUẤT GIẢI PHÁP

3.1.1. Nhận xét ưu điểm và hạn chế về kiểm soát nội bộ trong công tác chi BHXH tại BHXH huyện Đăk Tô, tỉnh Kon Tum

Ưu điểm:

Hạn chế:

3.1.2. Định hướng của BHXH huyện Đăk Tô về kiểm soát nội bộ trong công tác kiểm soát chi BHXH

Định hướng chung nhằm hoàn thiện kiểm soát chi BHXH tại BHXH huyện Đăk Tô trong thời gian tới bao gồm:

+ Tiếp tục đẩy mạnh cải cách thủ tục hành chính, giảm thiểu tối đa các quy trình nghiệp vụ, thủ tục hồ sơ, thời hạn giải quyết và quy trình tiếp nhận, luân chuyển, giao trả kết quả hồ sơ đảm bảo đúng quy định, phù hợp thực tế của đơn vị. Đảm bảo thực hiện tốt các chế độ chính sách cho người tham gia và thụ hưởng BHXH, BHYT, BHTN. Tiếp tục đầu tư xây dựng các chương trình phần mềm ứng dụng công nghệ thông tin, phục vụ tốt công tác quản lý chi trả BHXH.

+ Kiện toàn cơ cấu tổ chức nhân sự toàn ngành, nâng cao chất lượng đội ngũ CCVC.

+ Đẩy mạnh công tác tuyên truyền về BHXH, BHYT, BHTN với hình thức, nội dung đa dạng, phong phú, đến tận ĐVSDLĐ, NLĐ và mọi tầng lớp nhân dân.

+ Thực hiện tốt công tác quản lý, giải quyết chế độ chính sách BHXH, BHYT cho đối tượng.

3.2. MỘT SỐ GIẢI PHÁP HOÀN THIỆN KIỂM SOÁT CHI BHXH TẠI BHXH HUYỆN ĐĂK TÔ

Như đã chỉ ra trong phần đánh giá sự hữu hiệu của kiểm soát nội bộ trong công tác chi BHXH tại BHXH huyện Đăk Tô, để khắc phục những hạn chế còn tồn tại, tác giả xin đề ra một vài giải pháp sau:

3.2.1. Hoàn thiện môi trường kiểm soát

3.2.2. Hoàn thiện thủ tục và quy trình kiểm soát

3.2.3. Hoàn thiện cơ sở dữ liệu và thông tin phục vụ cho công tác kiểm soát

KẾT LUẬN CHƯƠNG 3

Từ những thực tiễn về công tác kiểm soát chi BHXH tại BHXH huyện Đăk Tô, luận văn đã nếu ra được những mặt tích cực và những tồn tại hạn chế cần khắc phục.

Từ những mặt hạn chế đó, tác giả đã đề xuất các giải pháp nhằm góp phần hoàn thiện hơn công tác kiểm soát chi BHXH tại BHXH huyện Đăk Tô cụ thể trong hoàn thiện môi trường kiểm soát, hoàn thiện thủ tục và quy trình kiểm soát, hoàn thiện cơ sở dữ liệu và thông tin phục vụ cho công tác kiểm soát. Trong những giải pháp đã đề ra, có những giải pháp có thể áp dụng ngay được tại đơn vị nhưng có những giải pháp để áp dụng vào thực tế thì phải cần nhiều yếu tố hỗ trợ như quan điểm của lãnh đạo, sự quan tâm và sâu sát của BHXH Việt Nam, sự phối hợp tốt với các cơ quan chức năng có liên quan. Từ đó, mới đủ điều kiện thuận lợi để công tác kiểm soát chi BHXH tại BHXH huyện Đăk Tô mang lại hiệu quả cao.

KẾT LUẬN

BHXH là một chính sách quan trọng của mỗi quốc gia, giữ vai trò nòng cốt trong hệ thống An sinh xã hội. Dù hệ thống BHXH ở nước ta phát triển muộn hơn so với các nước trên thế giới nhưng phần nào đã giúp ổn định cuộc sống của NLĐ khi xảy ra rủi ro.

Với yêu cầu đổi mới trong công tác quản lý và nâng cao hiệu quả hoạt động của các đơn vị trực thuộc BHXH Việt Nam, yêu cầu đặt ra đối với BHXH huyện Đăk Tô, tỉnh Kon Tum là phải bảo đảm thực hiện chi trả có hiệu quả, tạo sự chủ động về tài chính, giảm tối đa sự bao cấp của đơn vị chủ quản. Do đó, sự cần thiết trong công tác quản lý là phải có sự kiểm soát trên các lĩnh vực hoạt động, trong đó công tác kiểm soát chi BHXH là rất quan trọng trong quản lý tài chính. Với mục tiêu đã đặt ra của đề tài nghiên cứu, luận văn đã thực hiện được những nội dung sau:

Một là, luận văn đã hệ thống các vấn đề lý luận cơ bản về công tác kiểm soát chi BHXH.

Hai là, luận văn nghiên cứu thực trạng công tác kiểm soát chi BHXH tại BHXH huyện Đăk Tô; từ đó rút ra các đánh giá khách quan về những mặt làm được và những mặt hạn chế, cần khắc phục trong công tác kiểm soát chi BHXH tại địa phương này.

Ba là, trên cơ sở lý luận và thực trạng công tác kiểm soát chi BHXH huyện Đăk Tô, luận văn đã đề xuất một số giải pháp giúp BHXH huyện Đăk Tô hoàn thiện hơn nữa công tác kiểm soát chi BHXH trên địa bàn phù hợp với định hướng phát triển của ngành cũng như của đất nước với mục tiêu đến năm 2020 có khoảng 50% lực lượng lao động tham gia BHXH, 35% lực lượng lao động tham gia BHTN, trên 80% dân số tham gia BHYT; sử dụng an toàn và bảo đảm cân đối Quỹ BHXH trong dài hạn; quản lý, sử dụng có hiệu quả và đảm bảo cân đối Quỹ BHYT.

Trong thời gian tới, BHXH huyện Đăk Tô sẽ đẩy mạnh hơn nữa việc thực hiện công tác kiểm tra, giám sát tại đơn vị. Nâng cao ý thức trách nhiệm của từng cá nhân và hoàn thiện cơ cấu bộ máy để công tác kiểm soát chi BHXH ngày càng được chặt chẽ và hiệu quả.

E:\DỮ LIỆU COP CỦA CHỊ YẾN\DAI HOC DA NANG\KE TOAN\NGUYEN HUU NHAN\SAU BAO VE