Nghiên cứu sự hài lòng của khách hàng về dịch vụ E-mobile Banking của Ngân hàng Nông Nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn huyện Eakar, tỉnh Đăk Lăk

Sự phát triển của công nghệ thông tin đã giúp hoạt động của ngân hàng trở nên linh hoạt hiệu quả hơn bao giờ hết khi hàng loạt các sản phẩm dịch vụ được ra đời đáp ứng được những nhu cầu của khách hàng một cách nhanh chóng, tiện lợi.

Đây cũng là xu hướng tất yếu trong quá trình phát triển của hệ thống NHTM Việt Nam để tồn tại và phát triển trong môi trường cạnh tranh ngày càng khốc liệt khi không chỉ có các sản phẩm từ các NHTM mà còn có nhiều sản phẩm ví điện tử mang lại tiện ích tương tự.

Trong thời kỳ dịch bệnh Covid – 19 như hiện nay việc phát triển các sản phẩm dịch vụ ngân hàng điện tử càng trở nên cấp thiết hơn bao giờ hết để có thể khẳng định và dành vị thế.

Nắm bắt được xu hướng Ngân hàng Agribank đang đẩy mạnh tăng trưởng phát triển dịch vụ Emobile Banking để có thể mang đến một trải nghiệm hiện đại, đơn giản nhanh chóng và thông suốt.

Xuất phát từ thực tế nêu trên, tôi đã chọn đề tài: “Nghiên cứu sự hài lòng của khách hàng về dịch vụ E-mobile Banking của Ngân hàng Nông Nghiệp và Phát triển Nông thôn Việt Nam trên địa bàn huyện Eakar, tỉnh Đăk Lăk”.

Mục tiêu chung: Tìm hiểu, đánh giá sự hài lòng của khách hàng sử dụng dịch vụ E Mobile Banking tại Ngân hàng Nông nghiệp và Phát triển Nông Thôn chi nhánh Ea Knốp – Đăk Lăk từ đó đưa ra được giải pháp nhằm nâng cao chất lượng dịch vụ cũng như sự hài lòng của khách hàng sử dụng dịch vụ E moblie Banking.

Mục tiêu cụ thể:

– Hệ thống hóa các vấn đề lý luận về sự hài lòng của khách hàng

– Phân tích thực trạng hoạt động sử dụng dịch vụ E moblie banking tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh Ea Knốp – Đăk Lăk.

– Phân tích các nhân tố tác động đến sự hài lòng của khách hàng sử dụng dịch vụ E moblie banking tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh Ea Knốp – Đăk Lăk.

– Đề xuất giải pháp nhằm nâng cao chất lượng dịch vụ E moblie banking tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh Ea Knốp – Đăk Lăk.

3. Đối tượng nghiên cứu và phạm vi nghiên cứu

Đối tượng nghiên cứu: là các nhân tố tác động đến sự hàì lòng của khách hàng sử dụng dịch vụ E mobile banking tại Agribank chi nhánh Ea Knốp- Đăk Lăk

Phạm vi nghiên cứu: Đề tài tập trung vào nghiên cứu các nhân tố tác động đến sự hài lòng của khách hàng sử dụng dịch vụ E mobile banking tại Agribank chi nhánh Ea Knốp- Đăk Lăk trên các đối tượng đang sinh sống và làm việc tại địa bàn huyện Eakar tỉnh Đăk Lăk.

Thời gian nghiên cứu: các số liệu thứ cấp từ năm 2019 đến năm 2021 tại Ngân hàng Agribank chi nhánh Ea Knốp – Đăk Lăk. Số liệu sơ cấp thu thập từ các phiếu khảo sát khách hàng trong năm 2021 trên địa bàn tỉnh Đăk Lăk.

Để thực hiện nghiên cứu trên cần sử dụng kết hợp các phương pháp sau: Phương pháp phân tích và tổng hợp lý thuyết; Phương pháp chuyên gia; Phương pháp điều tra; Phương pháp thống kê, tổng hợp; Phương pháp nghiên cứu khác.

5. Ý nghĩa thực tiễn của đề tài

Trên cơ sở đánh giá chất lượng dịch vụ hiện nay tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh Ea Knốp – Đăk Lăk ta phân tích các nhân tố tác động đến chất lượng dịch vụ để đưa ra các giải pháp để cải thiện, nâng cao chất lượng dịch vụ từ đấy hoàn thiệ việc cung ứng dịch vụ một cách hiệu quả trong quá trình hiện đại hóa ngân hàng trong bối cảnh sự cạnh tranh ngày càng gay gắt giữa các sản phẩm của các NHTM. Vì vậy khách hàng chính là nhân tố quyết định sự tồn tại, định vị thương hiệu của chính ngân hàng. Chiến lược kinh doanh định hướng khách hàng đang trở thành chiến lược quan trọng hàng đầu của các ngân hàng để đem đến sự hài lòng cho khách hàng một cách tốt nhất.

Ngoài phần mở đầu, kết luận, luận văn gồm 4 chương:

Chương 1: Cơ sở lý thuyết và mô hình nghiên cứu

Chương 2 Thiết kế nghiên cứu

Chương 3 Kết quả nghiên cứu và thảo luận:

Chương 4: Kết luận và hàm ý chính sách quản trị

7. Tổng quan tài liệu nghiên cứu

CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU

1.1.1. Khái niệm dịch vụ và chất lượng dịch vụ

Theo Philip Kotler cho rằng:”Dịch vụ là mọi hành động và kết quả mà một bên có thể cung cấp cho bên kia và chủ yếu là vô hình và không dẫn đến quyền sở hữu một cái gì đó. Sản phẩm của nó có thể có hay không gắn liên với một sản phẩm vật chất”. Kinh tế học thì lại cho rằng dịch vụ được hiểu như là những thứ giống với hàng hóa nhưng lại mang tính phi vật chất

Còn theo Zeithaml & Britner (2000) dịch vụ bao gồm hành vi, quá trình và cách thức để thực hiện một công việc nào đó và tạo ra giá trị sử dụng cho khách hàng từ đấy thỏa mãn nhu cầu và mong đợi của khách hàng.

Theo Parasuraman và các cộng sự (1988) cho rằng “Chất lượng dịch vụ là khoảng cách giữa mong đợi của khách hàng và nhận thức của họ khi đã qua sử dụng dịch vụ”. Có một số dịnh nghĩa khác thì cho rằng chất lượng dịch vụ chính là việc nhu cầu và sự mong đợi của khách hàng được đáp ứng.

1.1.2. Khái niệm dịch vụ ngân hàng điện tử

Dịch vụ Ngân hàng điện tử “loại hình dịch vụ Ngân hàng được xây dựng trên nền tảng công nghệ thông tin và viễn thông hiện đại, cho phép khách hàng giao dịch không cần tiếp xúc trực tiếp với nhân viên Ngân hàng hoặc bên trung gian nào khác. Loại hình này là một dạng của thương mại điện tử được ứng dụng vào lĩnh vực kinh doanh Ngân hàng. Với dịch vụ E-Banking, khách hàng không cần thiết phải đến trực tiếp Ngân hàng mà vẫn có thể thực hiện giao dịch thông qua các loại phương tiện điện tử khác nhau”.

Tại Việt Nam hiện nay, dịch vụ Ngân hàng điện tử do các Ngân hàng thương mại cung cấp gồm những loại sau:

1.1.3. Sự hài lòng của khách hàng

Sự hài lòng của khách hàng là mối quan hệ giữa sự kỳ vọng và là mức độ phù hợp giữa giá trị kỳ vọng của khách hàng với dịch vụ mà doanh nghiệp cung cấp.

1.1.3.2. Quan hệ giữa hài lòng của khách hàng và chất lượng dịch vụ

Mối quan hệ giữa chất lượng dịch vụ và hài lòng của khách hàng là chủ đề được các nhà nghiên cứu đưa ra bàn luận liên tục trong các thập kỷ qua. Nhiều nghiên cứu về hài lòng của khách hàng trong các ngành dịch vụ đã được thực hiện. Một số tác giả cho rằng giữa chất lượng dịch vụ và hài lòng của khách hàng có sự trùng khớp vì thế hai khái niệm này có thể sử dụng thay thế cho nhau.

1.2. MÔ HÌNH NGHIÊN CỨU TRƯỚC ĐÂY

1.2.1. Mô hình chất lượng kỹ thuật – chức năng của Gronroos (1984)

1.2.2. Mô hình chất lượng khoảng cách của Parasuraman và cộng sự (1988)

1.2.3. Mô hình SERVPERF (Cronin and Taylor, 1992)

1.2.4. Các nghiên cứu trong nước

2.1. MÔ HÌNH NGHIÊN CỨU ĐỀ XUẤT

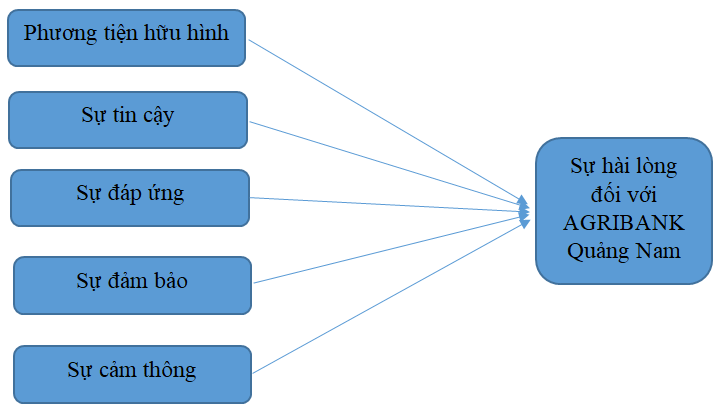

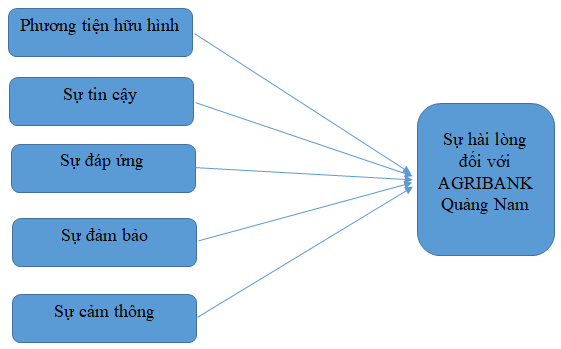

Hình 2.1: Mô hình nghiên cứu đề tài

Tác giả đưa ra các giả thuyết của mô hình nghiên cứu như sau:

- Giả thuyết H1: Cảm nhận của khách hàng về thành phần phương tiện hữu hình tương quan dương với hài lòng của khách hàng về dịch vụ E-mobile Banking

- Giả thuyết H2: Cảm nhận của khách hàng về thành phần tin cậy tương quan quan dương với hài lòng của khách hàng về dịch vụ E-mobile Banking

- Giả thuyết H3: Cảm nhận của khách hàng về thành phần đáp ứng tương quan dương với hài lòng của khách hàng về dịch vụ E-mobile Banking

- Giả thuyết H4: Cảm nhận của khách hàng về thành phần đảm bảo tương quan dương với hài lòng của khách hàng về dịch vụ E-mobile Banking

- Giả thuyết H5: Cảm nhận của khách hàng về thành phần cảm thông tương quan dương với hài lòng của khách hàng về dịch vụ E-mobile Banking

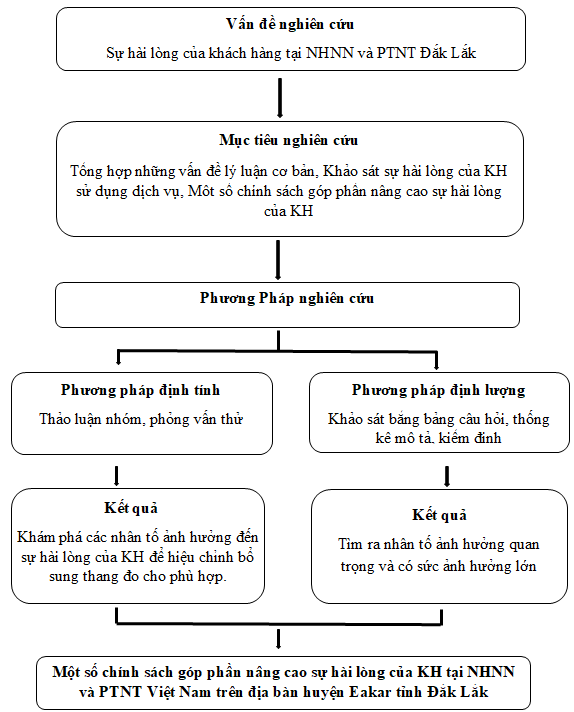

Nghiên cứu được tiến hành thông qua hai giai đoạn chính: (1) nghiên cứu định tính và (2) nghiên cứu định lượng.

Hình 2.2. Quy trình nghiên cứu

Dựa vào cơ sở lý thuyết và các mô hình nghiên cứu trước đây để xây dựng các thang đo trong mô hình nghiên cứu. Từ những thang đo này, bảng câu hỏi được phát thảo sơ bộ. Sau đó bảng câu hỏi sơ bộ được tham khảo ý kiến của các nhà nghiên cứu khoa học, nhà chuyên môn điều tra khảo sát để điều chỉnh lại cho phù hợp và dể hiễu. Bảng câu hỏi được hoàn chỉnh và sau đó sẽ tiến hành điều tra thử 10 – 15 phiếu điều tra khách hàng sử dụng dịch vụ tai Agribank Địa bàn huyện Eakar trước khi gửi đi khảo sát điểu tra chính thức.

Sau quá trình thảo luận chuyên gia, và phỏng vấn lấy ý kiến khách hàng về các nhân tố ảnh hưởng đến hài lòng của khách hàng về dịch vụ E-mobile Banking sử dụng dịch vụ tại Agribank Địa bàn huyện Eakar với 21 mục hỏi ban đầu của thang đo chất lượng dịch vụ E-mobile Banking và 4 mục của thang đo hài lòng của khách hàng về dịch vụ E-mobile Banking là đa số các câu hỏi ban đầu đều được đồng ý tức là thiết kế không có sự điều chỉnh về nội dung.

a. Thang đo chất lượng dịch vụ E-mobile Banking ngân hàng

Đề tài sử dụng thang đo SERVQUAL để đo lường 5 thành phần của chất lượng dịch vụ E-mobile Banking ngân hàng bao gồm 22 biến quan sát (thành phần độ tin cây gồm 5 biến quan sát, thành phần sự cảm thông gồm 5 biến quan sát, thành phần hữu hình gồm 4 biến quan sát, thành phần đảm bảo tiếp cận gồm 4 biến quan sát và thành phần sự đáp ứng gồm 4 biến quan sát). Mặc dù vậy, mỗi ngành dịch vụ cụ thể có những đặc thù riêng nên nhiều nhà nghiên cứu khác đã điều chỉnh mô hình đo lường này để đánh giá chất lượng dịch vụ E-mobile Banking đối với nhiều loại hình dịch vụ khác nhau tại những quốc gia khác nhau. Đối với sự nghiên cứu sự hài lòng tại Agribank Địa bàn huyện Eakar em đã điều chỉnh thang đo với 21 biến quan sát .

b. Thang đo hài lòng của khách hàng về dịch vụ E-mobile Banking về chất lượng dịch vụ E-mobile Banking

Những đánh giá chung về hài lòng của khách hàng về dịch vụ E-mobile Banking về chất lượng dịch vụ E-mobile Banking của AGRIBANK Địa bàn huyện Eakar, thành phần bằng 4 biến quan sát. Như vậy, thang đo chính thức sẽ là 21 biến quan sát, cụ thể:

- Thành phần sự tin cậy gồm 5 biến quan sát

- Thành phần sự cảm thông gồm 4 biến quan sát

- Thành phần sự đáp ứng gồm 4 biến quan sát

- Thành phần phương tiện hữu hình gồm 4 biến quan sát

- Thành phần sự đảm bảo gồm 4 biến quan sát

2.2.1.3. Thiết kế phiếu điều tra khách hàng

Kết thúc quá trình thảo luận nhóm, thang đo chính thức sử dung cho việc nghiên cứu định lượng được xác định.Phiếu điều tra khách hàng được thiết kế gồm có 3 phần như sau:

- Phần 1: Thông tin chung về khách hàng để phân loại đối tượng phỏng vấn

- Phần 2: Thiết kế nội dung bảng câu hỏi điều tra để thu nhập mức độ hài lòng của khách hàng khi giao dịch với ngân hàng với thang đo likert 5 mức độ với (1) là hoàn toàn không đồng ý, (2) không đồng ý, (3) bình thường, (4) đồng ý, (5) hoàn toàn không đồng ý

- Phần 3: Lấy ý kiến đóng góp của khách hàng về chất lượng dịch vụ E-mobile Banking. Qua đó bổ sung vào phần giải pháp tại chương 5

Đối tượng khảo sát là những khách hàng cá nhân sử dụng dịch cụ tại NHNN & PTNN địa bàn huyện Eakar.

Mẫu được chon theo phương pháp theo phương pháp lấy mẫu thuận tiện. Phương pháp phân tích dữ liệu chủ yêu được sử dụng trong nghiên cứu này là phương pháp phân tích khám phá EFA và phân tích hồi quy bội. Theo Hair và công sự (1998) để có thể phân tích nhân tố khám phá cần thu thập dữ liệu với kích thước mẫu là ít nhất 5 mẫu trên một biến quan sát và cỡ mẫu không nên ít hơn 100.

2.2.2.2. Phương pháp phân tích dữ liệu

Một số phương pháp phân tích dữ liệu được sử dụng trong nghiên cứu này là:

Thống kê mô tả

Phân tích Cronbach’s Alpha

Phân tích nhân tố khám phá (EFA)

Phân tích hồi quy bội

Kiểm định các giả thuyết, sử dụng với phần mềm SPSS:

Phân tích sự khác biệt về xu hướng sử dụng theo thuộc tính người sử dụng

KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

3.1. TỔNG QUAN VỀ NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN CHI NHÁNH TỈNH ĐĂK LĂK

3.2. THỰC TRẠNG HOẠT ĐỘNG SỬ DỤNG DỊCH VỤ EMOBILE BANKING CỦA KHÁCH HÀNG TẠI NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM TẠI CHI NHÁNH TỈNH ĐĂK LĂK

3.2.1. Thực trạng hoạt động sử dụng dịch vụ Emobile Banking của khách hàng tại ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam tại chi nhánh Tỉnh Đăk Lăk

Tính đến cuối tháng 5/2021, tại Agribank chi nhánh tỉnh Đăk Lăk đã có đến 65,726 khách hàng sử dụng dịch vụ Agribank E-Mobile Banking, tăng 3,6 lần so với năm 2018. Trong dód, khách hàng ở khu vực nông thôn sử dụng dịch vụ này là 45.092, chiếm gần 70% trên tổng số khách hnàg sử dụng dịch vụ Agribank E-Moblie Banking tại đơn vị.

Mặc dù từ đầu năm 2020, Agribank chi nhánh tỉnh Đăk Lăk đã thực hiện giảm phí dịch vụ theo chỉ đạo của Ngân hàng Nhà nước tuy nhiên thu dịch vụ từ E-Moblie Banking vẫn đạt được 2,4% tỷ đồng tăng hơn 1 tỷ đông so với cùng kỳ, đạt tốc độ tăng truoẻng 72% và hoàn thành 102% kế hoạch quý. Là đơn vị có doanh thu dịch vụ cao nhất trng 6 đơn vị thuộc Khu vực Tây Nguyên và đứng thứ 3 trong 17 đơn vị thuộc Khu vực Duyên hải miền Trung, Tây Nguyên.

Trong quá trình nghiên cứu và phát triển và đổi mới các sản phẩm dịch vụ ngân hàng điện tử tuy đạt được nhiều thành công nhất định nhưng vẫn còn những hạn chế cần được khắc phục nhằm cải tiến dịch vụ để nâng cao chất lượng sản phẩm đáp ứng được nhu cầu ngày càng cao của khách hàng.

Đặc biệt là dịch vụ E-Mobile Banking là một trong những sản phẩm dịch vụ được tích hợp nhiều tiện ích đáp ứng được nhiều nhu cầu của khách hàng.

Khối lượng khách hàng sử dụng dịch vụ E-Mobile Banking càng ngày tăng cao dẫn đến hệ thống dễ bị quá tải gây ra nhiều bất cập khi khách hàng sử dụng dịch vụ.

Hạ tầng cơ sở công nghệ thông tin chưa đáp ứng được nhu cầu phát triển dịch vụ ngân hàng điện tử hiện tại.

Do tính chất địa bàn khu vực nông thôn cụ thể là huyện Eakar, tỉnh Đăk Lăk. Khách hàng chủ yếu là nông dân, lớn tuổi với tâm lý chưa quen sử dụng các dịch vụ ngân hàng hiện đại, khó thích nghi và sử dụng dịch vụ.

3.3. KẾT QUẢ PHÂN TÍCH DỮ LIỆU KHẢO SÁT

3.3.1. Phân tích mô tả mẫu nghiên cứu

Tổng số phiếu được phát ra là 210 phiếu. Số phiếu thu về là 210 phiếu. Trong đó có 10 phiếu không hợp lệ do thiếu thông tin. Sau khi tiến hành nhập liệu và làm sạch dữ liệu, 200 phiếu hợp lệ còn lại được sử dụng làm dữ liệu phục vụ cho nghiên cứu.

3.3.1.1. Thống kê mô tả đặc điểm cá nhân của khách hàng

Trong 200 mẫu khảo sát khách hàng về giới tính thì có:

- Tỷ lệ nam chiếm: 52.5%

- Tỷ lệ nữ chiếm: 47.5%

Trong 200 khách hàng khảo sát về độ tuổi thì:

- Dưới 25 tuổi chiếm tỷ lệ: 15%

- Từ 25 đến 30 tuổi chiếm tỷ lệ: 27%

- Từ 30 đến 40 tuổi chiếm tỷ lệ: 31.5 %

- Từ 40 tuổi trở lên chiếm tỷ lệ: 26.5%

Trong 200 khách hàng khảo sát, về nghề nghiệp thì có:

- Tỷ lệ học sinh, sinh viên chiếm: 13%

- Tỷ lệ CBCNV chiếm: 28%

- Tỷ lệ công nhân, lao đông phổ thông chiếm: 46%

- Tỷ lệ nghề buôn bán: 9%

Trong 200 mẫu khách hàng, thì tỷ lệ thu nhập theo các nhóm chiếm tỷ lệ như sau:

- Dưới 5 triệu: 51%

- Từ 5 triệu đến 10 triệu: 27%

- Trên 10 triệu: 22%

Như vậy, mẫu khảo sát cho thấy khách hàng được khảo sát tập trung phần lớn ở đối tượng khách hàng từ 25 tuổi đến 40 tuổi, độ tuổi đã đi làm và thường giao dịch với khách hàng, có thu nhập dưới 5 triệu đồng. Nếu phân theo ngành nghề thì khách hàng là công nhân, lao động phổ thông chiếm chủ yếu, điều này phù hợp với địa bàn Địa bàn huyện Eakar, địa bàn nông thôn, đời sống nhân dân chưa phát triển cao, trình độ vẫn còn thấp. Điều này sẽ ảnh hưởng đáng kể đến cảm nhận của khách hàng đối với các nhân tố có tác động đến sự hài lòng.

3.3.1.2. Thống kê mô tả các yếu tố đánh giá mức độ hài lòng

Với thang đo tương ứng với 1 là “hoàn toàn không đồng ý” đến 5 là “hoàn toàn đồng ý”, ta thấy yếu tố được khách hàng đồng ý nhiều nhất là PTHH3 tức là “Các nền tảng ứng dụng dịch vụ E-mobile Bankingitại Agribank hoạt động tốt” (giá trị trung bình là 3.67). Việc trang bị các thiết bị đầy đủ để phục vụ khách hàng một cách tốt nhất, cũng biểu hiện một phần hình ảnh ngân hàng khang trang, uy tín là yếu tố không thể thiếu không chỉ Agribank Địa bàn huyện Eakar mà đối với tất cả các ngân hàng trong thời kỳ cạnh tranh gay gắt quan tâm và chú trọssng như hiện nay thì việc khách hàng hài lòng với yếu tố này là điều dể hiểu. Bên canh đó, yếu tố khách hàng ít đồng ý nhất là SDB1 “Ông/bà hoàn toàn tin tưởng vào dịch vụ E-mobile Banking của Agribank Địa bàn huyện Eakar” (2.51). Việc nhận được tin tưởng của khách hàng vào nhân viên tại Agribank Địa bàn huyện Eakar được đánh giá là thấp nguyên nhân là do tâm lý còn bảo thủ của người dân, mặt khác khi có thắc mắc về một số vấn đề cần được giải thích thì nhân viên tại Agribank thường có thái độ lạnh lùng, hoặc không nhiệt tình nên khách hàng ít tin tưởng vào hành vi của nhân viên tại ngân hàng này.

3.3.2. Phân tích độ tin cậy của thang đo thông qua hệ sộ Cronbach’s Alpha

Thành phần “Sự tin cậy” gồm 5 biến. Cronbach’s Alpha bằng 0.686 > 0.6 (thỏa mãn) và có biến TC2 có hệ số tương quan tổng nhở hơn 0.4 (không thỏa mản). Vì vậy việc loại bỏ đối với biến TC2 “Ngân hàng Agribank Địa bàn huyện Eakar giải quyết các khiếu nại của khách hàng một cách thõa đoán” sẽ làm cho hệ số Cronbach’s Alpha tăng từ 0.686 lên 0.844. Vì vậy biến biến TC2 sẽ bị loại bỏ. Sau khi loại bỏ biến “Ngân hàng Agribank Địa bàn huyện Eakar giải quyết các khiếu nại của khách hàng một cách thõa đoán” thì thành phần “Sự tin cậy” còn lại 4 biến. Kết quả phân tích có Cronbach’s Alpha bằng 0.844 > 0.686 và cả 4 biến đều có tương quan biến tổng lớn hơn 0.3. Đồng thời nếu loại bất kỳ biến nào cũng làm giảm Cronbach’s Alpha. Thang đo này đã đạt yêu cầu và đưa vào phân tích nhân tố tiếp theo.

Thành phần “Sự cảm thông” gồm 4 biến. Cronbach’s Alpha bằng 0.751 > 0.6 (thỏa mãn) và có biến SCT3 có hệ số tương quan tổng nhở hơn 0.4 (không thỏa mản). Vì vậy việc loại bỏ đối với biến SCT3 “Ngân hàng Agribank Địa bàn huyện Eakar thực hiện các cam kết về lợi ích sử dụng dịch vụ E-mobile Banking” sẽ làm cho hệ số Cronbach’s Alpha tăng từ 0.751 lên 0.899. Vì vậy biến biến SCT3 sẽ bị loại bỏ.

Sau khi loại bỏ biến “Ngân hàng Agribank Địa bàn huyện Eakar thực hiện các cam kết về lợi ích sử dụng dịch vụ E-mobile Banking” thì thành phần “Sự cảm thông” còn lại 3 biến. Kết quả phân tích có Cronbach’s Alpha bằng 0.899 > 0.751 và cả 3 biến đều có tương quan biến tổng lớn hơn 0.3. Đồng thời nếu loại bất kỳ biến nào cũng làm giảm Cronbach’s Alpha. Thang đo này đã đạt yêu cầu và đưa vào phân tích nhân tố tiếp theo.

Thành phần “Sự đảm bảo” gồm 4 biến. Cronbach’s Alpha bằng 0.678> 0.6 (thỏa mãn) và có biến SCT3 có hệ số tương quan tổng nhở hơn 0.4 (không thỏa mản). Vì vậy việc loại bỏ đối với biến SDB2 “Ông bà cảm thấy an toàn khi đến giao dịch với ngân hàng Agribank Địa bàn huyện Eakar” sẽ làm cho hệ số Cronbach’s Alpha tăng từ 0.678 lên 0.778. Vì vậy biến biến SDB2 sẽ bị loại bỏ.

Sau khi loại bỏ biến “Ông bà cảm thấy an toàn khi đến giao dịch với ngân hàng Agribank Địa bàn huyện Eakar” thì thành phần “Sự đáp ứng” còn lại 3 biến. Kết quả phân tích có Cronbach’s Alpha bằng 0.778 > 0.678 và cả 3 biến đều có tương quan biến tổng lớn hơn 0.3. Đồng thời nếu loại bất kỳ biến nào cũng làm giảm Cronbach’s Alpha. Thang đo này đã đạt yêu cầu và đưa vào phân tích nhân tố tiếp theo.

Cronbach’s Alpha của thang đo là 0.863, các hệ số tương quan biến tổng của các biến quan sát trong thang đo đều lớn hơn 0.4 và không có trường hợp loại bỏ biến quan sát nào có thể làm cho Cronbach’s Alpha của thang đo này lớn hơn 0.863. Vì vậy, tất cả các biến quan sát đều được chấp nhận và sẽ được sử dụng trong phân tích nhân tố tiếp theo.

Cronbach’s Alpha của thang đo là 0.888, các hệ số tương quan biến tổng của các biến quan sát trong thang đo đều lớn hơn 0.4 và không có trường hợp loại bỏ biến quan sát nào có thể làm cho Cronbach’s Alpha của thang đo này lớn hơn 0.888. Vì vậy, tất cả các biến quan sát đều được chấp nhận và sẽ được sử dụng trong phân tích nhân tố tiếp theo.

Cronbach’s Alpha của thang đo là 0.884, các hệ số tương quan biến tổng của các biến quan sát trong thang đo đều lớn hơn 0.4 và không có trường hợp loại bỏ biến quan sát nào có thể làm cho Cronbach’s Alpha của thang đo này lớn hơn 0.884. Vì vậy, tất cả các biến quan sát đều được chấp nhận và sẽ được sử dụng trong phân tích nhân tố tiếp theo.

3.3.3. Phân tích nhân tố khám phá – EFA

Kết quả phân tích độ tin cậy của thang đo các khái niệm cho thấy có 22 biến quan sát đạt tiêu chuẩn và được đưa vào thực hiện phân tích nhân tố với phương pháp trích nhân tố là Principal Components với phép quay Varimax nhằm phát hiện cấu trúc và đánh giá mức độ hội tụ của các biến quan sát theo các thành phần.

Các biến quan sát sẽ tiếp tục được kiểm tra mức độ tương quan của chúng theo nhóm. Tiêu chuẩn của phương pháp phân tích nhân tố là chỉ số KMO phải lớn hơn 0.5 (Garson, 2003) và kiểm định Barlett’s có mức ý nghĩa sig < 0.05 để chứng tỏ dữ liệu dùng phân tích nhân tố là thích hợp và giữa các biến có tương quan với nhau.

Giá trị Eigenvalues phải lớn hơn 1 và tổng phương sai trích lớn hơn 50% (Gerbing & Anderson, 1988). Do đó, trong mỗi nhân tố thì những biến quan sát có hệ số Factor loading bé hơn 0.5 sẽ tiếp tục bị loại để đảm bảo sự hội tụ giữa các biến trong một nhân tố.

Các trường hợp không thỏa mãn các điều kiện trên sẽ bị loại bỏ.

3.3.3.1. Phân tích nhân tố đối với biến độc lập

Từ kết quả phân tích độ tin cậy của thang đo ở phần trên, việc phân tích nhân tố trước tiên được tiến hành trên 22 biến quan sát của các biến độc lập ảnh hưởng đến hài lòng của khách hàng về dịch vụ E-mobile Banking (theo mô hình lý thuyết).

Các biến quan sát được sử dụng trong phân tích nhân tố EFA đối với các biến độc lập:

Thực hiện phân tích nhân tố đối với 31 biến quan sát độc lập:

Kết quả phân tích nhân tố cho thấy chỉ số KMO là 0.777 > 0.5, điều này chứng tỏ dữ liệu dùng để phân tích nhân tố là hoàn toàn thích hợp.

Kết quả kiểm định Barlett’s là 1923.644 với mức ý nghĩa (p_value) sig = 0.000 < 0.05 (bác bỏ giả thuyết H0: các biến quan sát không có tương quan với nhau trong tổng thể) như vậy giả thuyết về ma trận tương quan giữa các biến là ma trận đồng nhất bị bác bỏ, tức là các biến có tương quan với nhau và thỏa điều kiện phân tích nhân tố.

Kết quả cho thấy 22 biến quan sát ban đầu được nhóm thành 05 nhóm.

– Giá trị tổng phương sai trích = 74.006% > 50%: đạt yêu cầu; khi đó có thể nói rằng 05 nhân tố này giải thích 74.006% biến thiên của dữ liệu.

– Giá trị hệ số Eigenvalues của các nhân tố đều cao (>1), nhân tố thứ 5 có Eigenvalues (thấp nhất) = 1.441> 1.

3.3.3.2. Phân tích nhân tố đối với biến phụ thuộc

Bốn biến quan sát của khái niệm “Sự hai lòng chung” được phân tích theo phương pháp Principal components với phép quay Variamax. Các biến có hệ số tải nhân tố < 0.5 không đảm bảo được độ hội tụ với các biến còn lại trong thang đo sẽ bị loại bỏ.

Kết quả kiểm định KMO và Barlett’s:

Hệ số KMO = 0.825> 0.5: phân tích nhân tố thích hợp với dữ liệu nghiên cứu.

Kết quả kiểm định Barlett’s là 442.714 với mức ý nghĩa sig = 0.000 < 0.05, (bác bỏ giả thuyết H0: các biến quan sát không có tương quan với nhau trong tổng thể) như vậy giả thuyết về mô hình nhân tố là không phù hợp và sẽ bị bác bỏ, điều này chứng tỏ dữ liệu dùng để phân tích nhân tố là hoàn toàn thích hợp.

Kết quả cho thấy 4 biến quan sát ban đầu được nhóm thành 1 nhóm.

– Giá trị tổng phương sai trích = 74.376% > 50%: đạt yêu cầu; khi đó có thể nói rằng 1 nhân tố này giải thích 74.376% biến thiên của dữ liệu.

– Giá trị hệ số Eigenvalues của nhân tố lớn hơn 1.

Ma trận nhân tố: Nhân tố trích tương ứng với khái niệm “sự hài lòng chung” trong mô hình

3.3.3.3. Khẳng định mô hình nghiên cứu

Trong đó các giả thuyết của mô hình như sau:

– Giả thuyết H1: Cảm nhận của khách hàng về thành phần phương tiện hữu hình tương quan dương với hài lòng của khách hàng về dịch vụ E-mobile Banking

– Giả thuyết H2: Cảm nhận của khách hàng về thành phần tin cậy tương quan quan dương với hài lòng của khách hàng về dịch vụ E-mobile Banking

– Giả thuyết H3: Cảm nhận của khách hàng về thành phần đáp ứng tương quan dương với hài lòng của khách hàng về dịch vụ E-mobile Banking

– Giả thuyết H4: Cảm nhận của khách hàng về thành phần đảm bảo tương quan dương với sự hài lòng của khách hang

– Giả thuyết H5: Cảm nhận của khách hàng về thành phần cảm thông tương quan dương với hài lòng của khách hàng về dịch vụ E-mobile Banking

3.3.4. Kiểm định mô hình nghiên cứu

3.3.4.1. Kiểm định hệ số tương quan Pearson

Kiểm định hệ số tương quan Pearson dùng để kiểm tra mối liên hệ tuyến tính giữa các biến độc lập và biến phụ thuộc. Nếu các biến có tương quan chặt thì phải lưu ý đến vấn đề đa cộng tuyến khi phân tích hồi quy (giả thuyết H0: hệ số tương quan bằng 0).

Các biến độc lập TC, SCT, SDB, PTHH, SDU có tương quan với HL và do đó sẽ được đưa vào mô hình để giải thích cho hài lòng của khách hàng về dịch vụ E-mobile Banking (HI).

Kết quả phân tích tương quan Pearson cho thấy một số biến độc lập có sự tương quan với nhau. Do đó khi phân tích hồi quy cần phải chú ý đến vấn đề đa cộng tuyến.

Ta tiến hành phân tích hồi quy để xác định cụ thể trọng số của từng thành phần tác động đến xu hướng sử dụng. Phân tích hồi quy sẽ được thực hiện với 5 biến độc lập (1) STC, (2) SCT, (3) SDB, (4) SDU (5) PTHH và một biến phụ thuộc HI. Phân tích được thực hiện bằng phương pháp hồi quy tổng thể của các biến (Enter) với phần mềm SPSS 16.0. Kết quả hồi quy thu được như sau:

Từ phân tích trên ta thấy, có 4 yếu tố có ý nghĩa về mặt thống kê. Đó là yếu tố về Sự tin cậy (CT) (P_value =0%), Sự đảm bảo (SDB) (P_value =0%), Phương tiện hữu hình và Sự đáp ứng (SDU) P_value =0%). Yếu tố SCT (P_value = 15.7% > 5%) không có ý nghĩa về mặt thống kê (P_value > 5%). Do đó, ta sẽ loại yếu tố này ra khỏi mô hình hồi qui.

Từ mô hình phân tích hồi qui, ta có thể đi đến bác bỏ hoặc chấp nhận các giả thuyết thống kê với mức ý nghĩa là 5%. Sau đây là bảng tổng hợp việc kiểm định các giả thuyết thống kê:

Từ kết quả hồi quy ta cũng thấy, Adjusted R2mẫu = 0.555 là ở mức cao. Điều này cho thấy mồ hình hồi quy tuyến tính này phù hợp với tập dữ liệu của mẫu ở mức 55.5%, tức là các biến độc lập giải thích được 55.5% biến thiên của biến phụ thuộc dự định mua hàng. Với giả thuyết H0: R2tổng thể = 0, kết quả phân tích hồi quy cho ta F = 50.654 với p_value = 0.000. Do đó, ta hoàn toàn có thể bác bỏ giả thuyết H0 và kết luận mô hình hồi quy tuyến tính xây dựng được là phù hợp với tổng thể.

Qua đó, ta xây dựng được phương trình hồi quy tuyến tính bội được trích theo hệ số Beta chuẩn hóa có dạng như sau:

HL= 0.38SDU + 0.291SDB + 0.261PTHH + 0.203 TC

Đo lường đa cộng tuyến: Hệ số phóng đại phương sai VIF của các biến là nhỏ. Do đó, hiện tượng đa cộng tuyến giữa các biến độc lập trong mô hình này là nhỏ, không có ảnh hưởng đáng kể đến kết quả hồi quy.

3.3.4.3. Bình luận kết quả phân tích hồi quy

Phương trình hồi quy tuyến tính bội được trích theo hệ số Beta chuẩn hóa cho thấy, nhân tố sự đáp ứng có hệ số Beta chuẩn hóa cao hơn nhiều so với tất cả các nhân tố còn lại. Hệ số Beta chuẩn hóa của nhân tố sự đáp ứng bằng 0.38 trong khi hệ số Beta chuẩn hóa của tất cả các nhân tố còn lại đều nhỏ hơn hoặc bằng 0.291. Do đó, có thể kết luận được rằng sự đáp ứng là nhân tố ảnh hưởng mạnh nhất đến hài lòng của khách hàng về dịch vụ E-mobile Banking tại Agribank Địa bàn huyện Eakar. Điều đó có thể giải thích bắt nguồn từ chất lượng cuộc sống ngày càng tăng cao, nhu cầu giải quyết xử lý giao dịch công việc đòi hỏi phải được nhà cung cấp đáp ứng nhanh chóng, xử lý hiệu quả các khiếu nại, sẵn sàng giúp đỡ khách hàng và đáp ứng các yêu cầu của khách hàng.

Ngoài ra, hệ số Beta chuẩn hóa của các nhân tố sự đảm bảo, phương tiện hữu hình, và sự tin cậy lần lượt là 0.291, 0.261, 0.203. Điều đó cho thấy sau nhân tố sự đăp ứng, sự đảm bảo cũng là nhân tố có tác động mạnh đến hài lòng của khách hàng về dịch vụ E-mobile Banking, tiếp đến là nhân tố phương tiện hữu hình và cuối cùng là sự tin cậy. Nghĩa là, hài lòng của khách hàng về dịch vụ E-mobile Banking chịu tác động bởi sự đảm bảo của ngân hàng (sự phục vụ chuyên nghiệp, kiến thức chuyên môn giỏi, phong thái lịch thiệp và khả năng giao tiếp tốt) yếu tố tạo nên sự tín nhiệm, tin tưởng cho khách hàng, nhờ đó, khách hàng cảm thấy yên tâm mỗi khi sử dụng dịch vụ ngân hàng.

Phân tích sự khác biệt giữa các thuộc tính của đối tượng nghiên cứu với biến độc lập trong mô hình nghiên cứu.

3.3.5.1. Phân tích sự khác biệt theo độ tuổi

Kết quả này cho biết phương sai của hài lòng của khách hàng về dịch vụ E-mobile Banking có bằng nhau hay khác nhau giữa các nhóm tuổi hay không. Sig của thống kê Levene = 0.88 (> 0.05) nên ở độ tin cậy 95% chấp nhận giả thuyết H0: “Phương sai bằng nhau”, và bác bỏ giả thuyết H1: “Phương sai khác nhau”. Và do đó kết quả phân tích ANOVA có thể sử dụng

Kết quả phân tích ANOVA với mức ý nghĩa 0.363 > 0.05, như vậy với dữ liệu quan sát chưa đủ điều kiện để khẳng định có sự khác biệt hài lòng của khách hàng về dịch vụ E-mobile Banking giữa các nhóm tuổi.

3.3.5.2. Phân tích sự khác biệt theo độ ngành nghề

Kết quả này cho biết phương sai của hài lòng của khách hàng về dịch vụ E-mobile Banking có bằng nhau hay khác nhau giữa các nhóm tuổi hay không. Sig của thống kê Levene = 0.984 (> 0.05) nên ở độ tin cậy 95% chấp nhận giả thuyết H0: “Phương sai bằng nhau”, và bác bỏ giả thuyết H1: “Phương sai khác nhau”. Và do đó kết quả phân tích ANOVA có thể sử dụng

Kết quả phân tích ANOVA với mức ý nghĩa 0.445 > 0.05, như vậy với dữ liệu quan sát chưa đủ điều kiện để khẳng định có sự khác biệt hài lòng của khách hàng về dịch vụ E-mobile Banking giữa các nhóm nghề.

3.3.5.3. Phân tích sự khác biệt theo thu nhập

Kết quả này cho biết phương sai của sự hài lòng có bằng nhau hay khác nhau giữa các nhóm thu nhập hay không. Sig của thống kê Levene = 0.172 (> 0.05) nên ở độ tin cậy 95% chấp nhận giả thuyết H0: “Phương sai bằng nhau”, và bác bỏ giả thuyết H1: “Phương sai khác nhau”. Và do đó kết quả phân tích ANOVA có thể sử dụng

Kết quả phân tích ANOVA với mức ý nghĩa 0.54 > 0.05, như vậy với dữ liệu quan sát chưa đủ điều kiện để khẳng định có sự khác biệt hài lòng của khách hàng về dịch vụ E-mobile Banking giữa các nhóm thu nhập.

3.3.5.4. Phân tích sự khác biệt theo các nhóm tuổi

Kết quả này cho biết phương sai của sự hài lòng có bằng nhau hay khác nhau giữa các nhóm tuổi hay không. Sig của thống kê Levene = 0.088 (> 0.05) nên ở độ tin cậy 95% chấp nhận giả thuyết H0: “Phương sai bằng nhau”, và bác bỏ giả thuyết H1: “Phương sai khác nhau”. Và do đó kết quả phân tích ANOVA có thể sử dụng

Kết quả phân tích ANOVA với mức ý nghĩa 0.363 > 0.05, như vậy với dữ liệu quan sát chưa đủ điều kiện để khẳng định có sự khác biệt hài lòng của khách hàng về dịch vụ E-mobile Banking giữa các nhóm tuổi.

3.3.5.5. Phân tích sự khác biệt theo giới tinh

Kết quả này cho biết phương sai của sự hài lòng có bằng nhau hay khác nhau giữa các giới tính hay không. Sig của thống kê Levene = 0.456 (> 0.05) nên ở độ tin cậy 95% chấp nhận giả thuyết H0: “Phương sai bằng nhau”, và bác bỏ giả thuyết H1: “Phương sai khác nhau”. Và do đó kết quả phân tích ANOVA có thể sử dụng

Kết quả phân tích ANOVA với mức ý nghĩa 0.149 > 0.05, như vậy với dữ liệu quan sát chưa đủ điều kiện để khẳng định có sự khác biệt hài lòng của khách hàng về dịch vụ E-mobile Banking giữa các giới tính.

CHƯƠNG 4

KẾT LUẬN VÀ HÀM Ý CHÍNH SÁCH QUẢN TRỊ

Qua phân tích nhân tố, phân tích hồi quy đa biến chúng ta đã nhận diện các yếu tố chính mà mức độ ảnh hưởng của các nhân tố đó đến hài lòng của khách hàng về dịch vụ E-mobile Banking. Đó là nhân tố phương tiện hữu hình, sự đảm bảo, khả năng đáp ứng và sự tin cậy. Trong đó, khả năng đáp ứng là nhân tố tác động mạnh nhất đến hài lòng của khách hàng về dịch vụ E-mobile Banking, tiếp đến là sự đảm bảo và cuối cùng là phương tiện hữu hình và sự tin cậy. Phương pháp nghiên cứu định tính và định lượng đã xem xét các biến liên quan đến sự hài lòng khách hàng và tác động của sự hài lòng khách hàng. Đề tài nghiên cứu về sự hài lòng của khách hàng sử dụng dịch vụ E-mobile Banking của ngân hàng AgriBank trên địa bàn huyện Eakar để kết luận giả thuyết nghiên cứu. Dữ liệu đã được thu thập qua phát phiếu câu hỏi 800 khách hàng trên địa bàn huyện Eakar. Các thang đo lường về các thành phần tác động đến sự hài lòng được xây dựng trên cơ sở lý thuyết và được phát triển cho phù hợp với bối cảnh dịch vụ E-mobile Banking của ngân hàng AgriBank trên địa bàn huyện Eakar qua thảo luận nhóm và phân tích, Crobach Alpha, EFA được sử dụng để kiểm định giả thuyết nghiên cứu, kiểm định sự ảnh hưởng của các thành phần tác động đến sự hài lòng khách hàng.

Kết quả phân tích cho thấy, các yếu tố cấu thành nên sự hài lòng khách hàng trong việc sử dụng dịch vụ E-mobile Banking của ngân hàng AgriBank trên địa bàn huyện Eakar gồm: Sự đảm bảo, phương tiện hữu hình, hiệu quả, sự linh hoạt, sự đồng cảm và giá cả dịch vụ. Cả sáu yếu tố này cùng có tác động vào sự hài lòng khách hàng, được kiểm định và đáp ứng các yêu cầu về giá trị, độ tin cậy và sự phù hợp của mô hình với dữ liệu thị trường.

Cùng với sự cạnh tranh ngày càng mạnh mẽ trong môi trường kinh doanh, việc tìm hiểu sự hài lòng của khách hàng khi sử dụng dịch vụ E-mobile Banking của ngân hàng AgriBank trên địa bàn huyện Eakar và các yếu tố tác động đến sự hài lòng của khách hàng khi sử dụng dịch vụ này là việc làm cần thiết, có ý nghĩa đặc biệt quan trọng. Do đó, việc nghiên cứu của đề tài giúp ích rất nhiều trong việc nâng cao chất lượng dịch vụ E-mobile Banking của ngân hàng trên địa bàn hiện nay.

Qua phân tích phương sai ANOVA một chiều (One – Way ANOVA) chúng ta chưa khẳng định có sự khác biệt giữa sự hài lòng về chất lượng dịch vụ E-mobile Banking với các thành phần như nhóm tuổi, giới tính, ngành nghề hay thu nhập.

Trên cơ sở nhận diện được các nhân tố ảnh hưởng đến hài lòng của khách hàng về dịch vụ E-mobile Banking ngân hàng cần tập trung cải tiến các nội dung theo thứ tự ưu tiên (mức độ ảnh hưởng quan trọng) của từng nhân tố đến hài lòng của khách hàng về dịch vụ E-mobile Banking; trong quá trình phục vụ để có thể mang lại hiệu quả cao nhất (trong điều kiện nguồn lực bị giới hạn) về việc nâng cao chất lượng dịch vụ E-mobile Banking, ngày càng làm cho khách hàng hài lòng hơn về chất lượng dịch vụ E-mobile Banking do ngân hàng mình cung cấp.

4.2. HÀM Ý CHÍNH SÁCH NÂNG CAO SỰ HÀI LÒNG CỦA KHÁCH HÀNG SỬ DỤNG DỊCH VỤ EMOBLIE BANKING TẠI NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM CHI NHÁNH EA KNỐP

4.2.1. Về thành phần khả năng đáp ứng

4.2.2. Về thành phần sự đảm bảo

4.2.3. Về thành phần phương tiện hữu hình

4.2.4. Về thành phần sự tin cậy

KẾT LUẬN

Luận văn đã tập trung giải quyết một số nội dung quan trọng sau:

Một là, tìm hiểu một cách chuyên sâu về E-mobile Banking, tính tất yếu của việc phát triển chất lượng dịch vụ E-mobile Banking trong xu thế hội nhập hiện nay. Đồng thời, cũng có cái nhìn tổng quát về tình hình cung ứng dịch vụ cũng như việc sử dụng dịch vụ E-mobile Banking của Agribank.

Hai là, xác định được các thành phần ảnh hưởng tới sự thỏa mãn của khách hàng đối với chất lượng dịch vụ E-mobile Banking của Agribank. Để từ đó có cơ sở nâng cao chất lượng dịch vụ E-mobile Banking của Agribank.

Ba là, nghiên cứu cũng cho thấy việc đánh giá sự thỏa mãn của khách hàng về chất lượng dịch vụ E-mobile Banking của Agribank theo mô hình SERVQUAL có đạt độ tin cậy và giá trị cho phép.

Cuối cùng, mô hình lý thuyết thực tiễn này góp phần bổ sung vào hệ thống lý thuyết về chất lượng dịch vụ E-mobile Banking của các ngân hàng thương mại.

Luận văn nghiên cứu hài lòng của khách hàng về dịch vụ E-mobile Banking đối với các sản phẩm dịch vụ mà ngân hàng cung ứng cho khách hàng. Luận văn được trình bày thông qua việc khảo sát lấy ý kiến một cách khách quan. Dữ liệu được xử lý từ các phân tích thống kê mô tả, phân tích tương quan hồi quy, phân tích độ tin cậy, và Anova. Luận văn đưa ra một số giải pháp, kiến nghị nhằm nâng cao hài lòng của khách hàng về dịch vụ E-mobile Banking. Kết quả khảo sát là nguồn dữ liệu đầu vào đáng tin cậy cho các chính sách marketing và giúp ngân hàng cơ cơ hội hiểu rõ hơn về nhu cầu của khách hàng, đánh giá của khách hàng về chất lượng dịch vụ E-mobile Banking ngân hàng hàng để ngân hàng biết được mình ở vị trí nào trong mắt khách hàng. Từ đó có cơ sở để ngân hàng nâng cao chất lượng hoạt động và nâng cao sự hài lòng khách hàng một cách hiệu quả hơn.

E:\DỮ LIỆU COP CỦA CHỊ YẾN\LUAN VAN DONG A\LUAN VAN DONG A\VUONG THI KHANH LINH