luận văn quản trị rủi ro tín dụng trong cho vay đối với doanh nghiệp

Chương 1: LÝ LUẬN CƠ BẢN VỀ QUẢN TRỊ RỦI RO TÍN DỤNG

TRONG CHO VAY ĐỐI VỚI DOANH NGHIỆP CỦA NHTM

1.1 Những rủi ro trong hoạt động của NHTM

1.1.1 Khái niệm về NHTM và sản phẩm, dịch vụ của NHTM

1.1.1.1 Khái niệm ngân hàng

Khái niệm ngân hàng (bank) bắt nguồn từ chữ “Banco” trong tiếng Pháp, có nghĩa là một bàn trao đổi tiền (money exchange table). Ngày xưa, tại Châu Âu, nơi khởi nguồn của ngân hàng, những người cho vay hoặc đổi tiền trưng bày những đồng xu của các quốc gia khác nhau trên những chiếc bàn hoặc ghế dài. Ngày nay, ngân hàng là tổ chức nhận tiền gửi, cho vay và thực hiện các dịch vụ tài chính, ngân hàng nhận tiền gửi từ những người gửi tiết kiệm và cho vay đối với những ai cần vốn.

Một số định nghĩa ngân hàng: [2, tr. 8-9]

Định nghĩa của Pháp (1941): Ngân hàng là những xí nghiệp hay cơ sở kinh doanh thường xuyên nhận tiền của công chúng dưới dạng ký thác hay hình thức khác và dùng số tiền này cho chính họ vào nghiệp vụ chiết khấu, tín dụng hay tài chính.

Định nghĩa của Ấn độ (1959): Ngân hàng là những cơ sở nhận tiền ký thác để cho vay hay đầu tư và tài trợ.

Định nghĩa của Fed (Cục dự trữ liên bang, Hoa Kỳ): Bất kỳ một tổ chức nào cung cấp tài khoản tiền gửi cho phép khách hàng rút tiền theo yêu cầu (như bằng cách rút séc hay rút tiền điện tử) và cho vay đối với tổ chức kinh doanh hay cho vay thương mại, cho vay cá nhân, hộ gia đình sẽ được xem là một ngân hàng.

Định nghĩa của nhà kinh tế học Perter S. Rose: Ngân hàng là loại hình tổ chức tài chính, cung cấp một danh mục các dịch vụ tài chính đa dạng nhất bao gồm tín dụng, tiết kiệm và dịch vụ thanh toán, và đặc biệt thực hiện nhiều chức năng tài chính nhất so với bất kỳ tổ chức kinh doanh nào trong nền kinh tế.

Tại Việt nam, luật các Tổ chức tín dụng (2010) định nghĩa: Ngân hàng là loại hình Tổ chức tín dụng được thực hiện toàn bộ các hoạt động ngân hàng và các hoạt động kinh doanh khác có liên quan. Trong đó hoạt động ngân hàng bao gồm:

+ Nhận tiền gửi: là hoạt động nhận tiền của tổ chức, cá nhân dưới hình thức tiền gửi không kỳ hạn, tiền gửi có kỳ hạn, tiền gửi tiết kiệm, phát hành chứng chỉ tiền gửi, kỳ phiếu, tín phiếu và các hình thức nhận tiền gửi khác theo nguyên tắc có hoàn trả đầy đủ tiền gốc, lãi cho người gửi tiền theo thỏa thuận.

+ Cấp tín dụng: là việc thỏa thuận để tổ chức, cá nhân sử dụng một khoản tiền hoặc cam kết cho phép sử dụng một khoản tiền theo nguyên tắc có hoàn trả bằng nghiệp vụ cho vay, chiết khấu, cho thuê tài chính, bao thanh toán, bảo lãnh ngân hàng và các nghiệp vụ cấp tín dụng khác.

+ Cung ứng dịch vụ thanh toán qua tài khoản: là việc cung ứng phương tiện thanh toán; thực hiện dịch vụ thanh toán séc, lệnh chi, ủy nhiệm chi, nhờ thu, ủy nhiệm thu, thẻ ngân hàng, thư tín dụng và các dịch vụ thanh toán khác cho khách hàng thông qua tài khoản của khách hàng.

1.1.1.2 Phân loại ngân hàng

Cũng theo Luật các Tổ chức Tín dụng (2010), các loại hình ngân hàng bao gồm:

- Ngân hàng thương mại (NHTM): Còn gọi là ngân hàng tiền gửi hay ngân hàng tín dụng là ngân hàng thực hiện nghiệp vụ huy động vốn truyền thống phần lớn dưới hình thức ngắn hạn, tuy nhiên hiện nay, hầu hết các NHTM đều thực hiện cả nghiệp vụ huy động vốn và cấp tín dụng trung, dài hạn và gần như thực hiện hầu hết các nghiệp vụ và dịch vụ ngân hàng.

- Ngân hàng phát triển: Chủ yếu tập trung huy động vốn trung và dài hạn, đầu tư trực tiếp qua các dự án.

- Ngân hàng đầu tư: Hoạt động với mục đích đầu tư trung, dài hạn thông qua hình thức đầu tư giấy tờ có giá, hoạt động của các ngân hàng này gắn liền với nghiệp vụ chứng khoán

- Ngân hàng chính sách: Thường là các ngân hàng 100% vốn nhà nước được lập ra để phục vụ một hoặc một số chính sách của nhà nước.

- Ngân hàng hợp tác: Còn được gọi là các tổ chức tín dụng hợp tác, được nhiều thành viên tự nguyện lập nên không vì mục tiêu lợi nhuận mà vì yêu cầu tương trợ lẫn nhau về vốn và về dịch vụ ngân hàng, có nhiều hình thức của loại hình ngân hàng này như: Hợp tác xã tín dụng, quỹ tín dụng nhân dân…

1.1.1.3 Sản phẩm, dịch vụ của NHTM

- Khái niệm:

Sản phẩm, dịch vụ của NHTM là một dạng hoạt động, một quá trình, một kinh nghiệm được cung ứng bởi ngân hàng nhằm đáp ứng một nhu cầu và mong muốn của khách hàng mục tiêu [2,tr 329]. Như vậy sản phẩm của ngân hàng tồn tại dưới các dạng dịch vụ tài chính, các ngân hàng dựa trên năng lực của mình thiết kế các sản phẩm như là một tập hợp các lợi ích mang đến sự thỏa mãn cho khách hàng mục tiêu.

- Cấu trúc của sản phẩm, dịch vụ của NHTM:

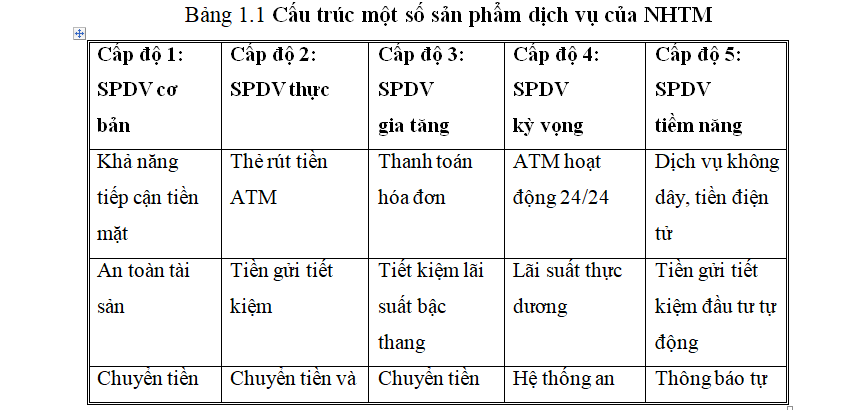

Theo truyền thống,sản phẩm,dịch vụ của NHTM được chia thành 3 cấp độ:

– Sản phẩm, dịch vụ cơ bản: Là cấp độ cốt lõi và quan trọng nhất của sản phẩm, đáp ứng nhu cầu chính của khách hàng, là lý do mà khách hàng đến với ngân hàng

- Sản phẩm, dịch vụ thực: Là cấp độ thứ 2 của sản phẩm, dịch vụ bao gồm cả sản phẩm, dịch vụ cơ bản và các điều kiện để thực hiện sản phẩm, dịch vụ như các điều khoản, lãi suất, thủ tục mở tài khoản… kèm theo sản phẩm cơ bản.

- Sản phẩm, dịch vụ gia tăng: Là cấp độ thứ 3 của sản phẩm, dịch vụ, nhắm đến việc thỏa mãn, đáp ứng tốt hơn sự mong đợi của khách hàng khi sử dụng sản phẩm. dịch vụ do ngân hàng cung cấp. Cấp độ 3 bao gồm thời gian để xử lý hồ sơ, giờ mở cửa làm việc, thái độ phục vụ của ngân viên ngân hàng, mạng lưới thanh toán, chế độ hậu mãi, xử lý sự cố dịch vụ.

Theo P. Kotler, ngoài 3 cấp độ trên, sản phẩm, dịch vụ ngân hàng còn bao gồm:

- Sản phẩm, dịch vụ kỳ vọng: Bao gồm toàn bộ các điều kiện và thuộc tính tối thiểu mà khách hàng mong đợi sẽ nhận được từ sản phẩm.

- Sản phẩm tiềm năng: Bao gồm mọi yếu tố mà ngân hàng có thể đưa thêm vào sản phẩm của mình vượt quá sự mong đợi của khách hàng và thông qua đó tạo ra điểm khác biệt giữa ngân hàng này với ngân hàng khác.